Archivio del Tag ‘risparmiatori’

-

Mediobanca: nessuno peggio di UnipolBanca oggi in Europa

«Questo non è uno scoop», premette Paolo Barnard, che però prende nota di «cosa pensano i nipotini di Enrico Cuccia, a Mediobanca, della banca più marcia d’Europa, per non parlare d’Italia». Tutto questo è «divertente», perché così uno «impara cosa davvero sta dando coliche seriali ai vertici del Pd, e non sono Renzi, Bersani o Grillo: è Unipol Banca, cioè il disastro finanziario più irrimediabile del Belpaese». In premessa, il giornalista fa una precisazione “per la zia Marta”, ricordando che le grandi banche si dividono in due categorie: quelle di tipo A, «pericolose per risparmiatori e correntisti (quasi tutte)», e quelle di tipo B, «definite come pericolo “sistemico”», e cioè «banche talmente grandi che, se falliscono, si portano dietro uno o due continenti». In Italia, aggiunge Barnard, «la banca “sistemica” più fallita è Unicredit, sprofondata all’ultimo posto in Ue dopo Hscb, Bnp, Ing, Swedbank, Ubs, Lloyds, Commerzbank, Deutsche Bank, Intesa, Credit Suisse e tutte le altre». Ma, torniamo alle banche del gruppo A, quelle dove «ci smenano» i piccoli risparmiatori, le famiglie e le piccole e medie aziende, Mediobanca ne cita addirittura 114. E «ci dice che la più rottamata, la più marcia, la più pezzente è appunto Unipol Banca».

-

Il capo è nervoso: sa che ormai tutti cercano un sostituto

Attenti, il “capo” è nervoso: sa perfettamente che, se è ancora al suo posto, è solo perché nessun altro è ancora pronto a sostituirlo. Ma la voglia di rottamarlo sta crescendo velocemente. Lo scrive Sergio Cararo su “Contropiano”: che Matteo Renzi sia diventato molto nervoso lo testimoniano «la quantità di contestazioni (e di manganellate della polizia) che lo inseguono ovunque vada». E’ nervoso, il boss del Pd, «perché sa di aver fatto parecchio del lavoro sporco che gli era stato richiesto contro lavoratori, pensionati, risparmiatori». La famigerata lettera della Bce firmata da Draghi e Trichet il 5 agosto del 2011? E’ stata applicata, appunto, “alla lettera”. Eppure, i suoi “mandanti” non sono ancora contenti. Non lo è l’Unione Europea, «che mal sopporta le sue rodomontate così come non sopportava le stramberie di Berlusconi». E non lo è Confindustria, «oggi pesantemente ipotecata dalle aziende di cui il governo è azionista». Gli industriali vogliono «rendere strutturali e non congiunturali gli sgravi contributivi», con «mano libera alle imprese nel licenziare o assumere con salari da fame».Non è contento di Renzi neppure un potere forte come la magistratura, che «mostra forti segni di fastidio verso un premier che, come Berlusconi, ritiene che la legalità vada bene per tutti tranne che per i suoi uomini e donne ripetutamente beccati con le mani nella marmellata». Renzi è contrariato: «Gli indicatori economici sull’andamento della recessione smentiscono ogni sua fanfaronata sulla disoccupazione, i redditi, i consumi, il risparmio, la fiducia sul futuro», continua Cararo. L’unica carta su cui può ancora contare il capo del Pd? Non ci sono alternative, al momento: «Le classi dominanti non hanno ancora trovato un “leader” di ricambio con cui sostituirlo senza ricorrere alle elezioni», esattamente come venne fatto con Berlusconi (piazzando Monti a Palazzo Chigi) o con «il povero Letta», messo alla porta dall’ambizioso fiorentino. Renzi può anche mascherare il suo nervosismo «ricorrendo a Tweet sferzanti e a interviste televisive con giornalisti in ginocchio», ma è talmente inquieto che «ha anticipato di mesi le nomine ai vertici di polizia, servizi segreti, guardia di finanza, per cercare di legare a sé gli apparati coercitivi dello Stato che gli stanno salvando il culo dalle contestazioni nella strade e nelle città italiane». Come contropartita, aggiunge “Contropiano”, hanno però preteso che Carrai, l’amico di Renzi, venisse tenuto fuori dai servizi di sicurezza.La verità è sotto gli occhi di tutti: un cittadino su tre è andato a votare al referendum contro le trivelle, anche se il premier gli aveva “consigliato” di stare a casa. E l’aria che tira per le elezioni comunali nella grandi città vede i suoi candidati in serissima difficoltà. In più, «ogni volta che annuncia che andrà a casa, se perde», come nel caso del prossimo referendum sulle controriforme costituzionali, «non c’è nessuno che cerchi di dissuaderlo». Bella occasione, quella di ottobre, per mandarlo a casa davvero: «Le tensioni con Confindustria, magistratura e Unione Europea si stanno accumulando pericolosamente», ma un’altra “deposizione” come quella di Berlusconi non passerebbe facilmente. Quello di ottobre, insiste Cararo, sarà un referendum decisivo: non solo per impedire che la Costituzione diventi carta straccia, «ma per dare una spallata ad un capo nervoso e pericoloso». Chi auspica di “spacchettare” i quesiti, per votare in modo differenziato, non comprende la portata epocale della sfida: «Lo scontro sul referendum di ottobre è uno spartiacque: o con Renzi (e la Troika) o con la democrazia».

Attenti, il “capo” è nervoso: sa perfettamente che, se è ancora al suo posto, è solo perché nessun altro è ancora pronto a sostituirlo. Ma la voglia di rottamarlo sta crescendo velocemente. Lo scrive Sergio Cararo su “Contropiano”: che Matteo Renzi sia diventato molto nervoso lo testimoniano «la quantità di contestazioni (e di manganellate della polizia) che lo inseguono ovunque vada». E’ nervoso, il boss del Pd, «perché sa di aver fatto parecchio del lavoro sporco che gli era stato richiesto contro lavoratori, pensionati, risparmiatori». La famigerata lettera della Bce firmata da Draghi e Trichet il 5 agosto del 2011? E’ stata applicata, appunto, “alla lettera”. Eppure, i suoi “mandanti” non sono ancora contenti. Non lo è l’Unione Europea, «che mal sopporta le sue rodomontate così come non sopportava le stramberie di Berlusconi». E non lo è Confindustria, «oggi pesantemente ipotecata dalle aziende di cui il governo è azionista». Gli industriali vogliono «rendere strutturali e non congiunturali gli sgravi contributivi», con «mano libera alle imprese nel licenziare o assumere con salari da fame».Non è contento di Renzi neppure un potere forte come la magistratura, che «mostra forti segni di fastidio verso un premier che, come Berlusconi, ritiene che la legalità vada bene per tutti tranne che per i suoi uomini e donne ripetutamente beccati con le mani nella marmellata». Renzi è contrariato: «Gli indicatori economici sull’andamento della recessione smentiscono ogni sua fanfaronata sulla disoccupazione, i redditi, i consumi, il risparmio, la fiducia sul futuro», continua Cararo. L’unica carta su cui può ancora contare il capo del Pd? Non ci sono alternative, al momento: «Le classi dominanti non hanno ancora trovato un “leader” di ricambio con cui sostituirlo senza ricorrere alle elezioni», esattamente come venne fatto con Berlusconi (piazzando Monti a Palazzo Chigi) o con «il povero Letta», messo alla porta dall’ambizioso fiorentino. Renzi può anche mascherare il suo nervosismo «ricorrendo a Tweet sferzanti e a interviste televisive con giornalisti in ginocchio», ma è talmente inquieto che «ha anticipato di mesi le nomine ai vertici di polizia, servizi segreti, guardia di finanza, per cercare di legare a sé gli apparati coercitivi dello Stato che gli stanno salvando il culo dalle contestazioni nella strade e nelle città italiane». Come contropartita, aggiunge “Contropiano”, hanno però preteso che Carrai, l’amico di Renzi, venisse tenuto fuori dai servizi di sicurezza.La verità è sotto gli occhi di tutti: un cittadino su tre è andato a votare al referendum contro le trivelle, anche se il premier gli aveva “consigliato” di stare a casa. E l’aria che tira per le elezioni comunali nella grandi città vede i suoi candidati in serissima difficoltà. In più, «ogni volta che annuncia che andrà a casa, se perde», come nel caso del prossimo referendum sulle controriforme costituzionali, «non c’è nessuno che cerchi di dissuaderlo». Bella occasione, quella di ottobre, per mandarlo a casa davvero: «Le tensioni con Confindustria, magistratura e Unione Europea si stanno accumulando pericolosamente», ma un’altra “deposizione” come quella di Berlusconi non passerebbe facilmente. Quello di ottobre, insiste Cararo, sarà un referendum decisivo: non solo per impedire che la Costituzione diventi carta straccia, «ma per dare una spallata ad un capo nervoso e pericoloso». Chi auspica di “spacchettare” i quesiti, per votare in modo differenziato, non comprende la portata epocale della sfida: «Lo scontro sul referendum di ottobre è uno spartiacque: o con Renzi (e la Troika) o con la democrazia».Attenti, il “capo” è nervoso: sa perfettamente che, se è ancora al suo posto, è solo perché nessun altro è ancora pronto a sostituirlo. Ma la voglia di rottamarlo sta crescendo velocemente. Lo scrive Sergio Cararo su “Contropiano”: che Matteo Renzi sia diventato molto nervoso lo testimoniano «la quantità di contestazioni (e di manganellate della polizia) che lo inseguono ovunque vada». E’ nervoso, il boss del Pd, «perché sa di aver fatto parecchio del lavoro sporco che gli era stato richiesto contro lavoratori, pensionati, risparmiatori». La famigerata lettera della Bce firmata da Draghi e Trichet il 5 agosto del 2011? E’ stata applicata, appunto, “alla lettera”. Eppure, i suoi “mandanti” non sono ancora contenti. Non lo è l’Unione Europea, «che mal sopporta le sue rodomontate così come non sopportava le stramberie di Berlusconi». E non lo è Confindustria, «oggi pesantemente ipotecata dalle aziende di cui il governo è azionista». Gli industriali vogliono «rendere strutturali e non congiunturali gli sgravi contributivi», con «mano libera alle imprese nel licenziare o assumere con salari da fame».

-

Debito, la Bce grazia l’Irlanda: fine del regime del rigore?

«Per risolvere il problema del debito pubblico, è stato iniziato da Dublino un esperimento monetario sotto l’egida della Bce: l’Irlanda emette buoni del tesoro a scadenza centennale, al tasso fisso lordo del 2,5%, e la Bce li compera sul mercato primario». Le conferme si trovano nel web, scrive Marco Della Luna, attento osservatore dei dispositivi di dominio per via finanziaria, autore di saggi come “Cimiteuro, uscirne e risorgere”. «Dato che calcoli a 100 anni sono al di fuori di qualsiasi ragionevole prevedibilità economica – afferma Della Luna nel suo blog – l’acquisto e la gestione di tali titoli è palesemente pensata per soggetti che non si limitano a cercare di prevedere o indovinare, come è il caso dei risparmiatori, ma che hanno la forza di prendere e imporre decisioni di lungo termine, come è il caso del cartello bancario-monetario Bri-Imf-Fed-Bce & C», ovvero le massime “istituzioni” finanziarie occidentali, che da trent’anni hanno imposto il regime dell’austerity agli Stati, costretti a tagliare spese e investimenti.«Se l’esperimento avrà successo, e se Berlino non avrà la forza di bloccare tutto», continua della Luna, si potrà estendere l’esperimento irlandese «a tutti i paesi europei aventi un grave indebitamento pubblico, per rimetterli in grado di eseguire investimenti pubblici in funzione di rilanciare quelli privati, i redditi e l’occupazione». E forse, aggiunge, questa inedita “innovazione” «si potrà applicare anche per la risoluzione delle crisi bancarie da deterioramento dei crediti». Sarebbe in ogni caso una svolta epocale: la “monetizzazione del debito” permetterebbe agli Stati di uscire dal tunnel della crisi, innescata dall’irruzione della finanza speculativa nella finanza pubblica – i titoli di Stato affidati ai “mercati” – e aggravata in modo fatale, in Europa, dall’avvento dell’euro, che ha tolto definitivamente ai governi la possibilità di gestire il proprio debito: non più denominato in moneta sovrana, da leva strategica fondamentale (investimenti, salari e infrastrutture, con ricadute positive sull’economia privata) il debito si trasforma in un onere insostenibile.Secondo Della Luna, il test irandese – se non verrà stoppato dalla Germania – potrebbe creare un precedente per una clamorosa inversione di rotta, dopo decenni di dominio assoluto da parte del super-potere finanziario e neoliberista internazionale, interpretato dal Fmi e dalla Fed, nonché da potenze come la Bank for International Settlements (Bri, banca dei regolamenti internazionali) e fino a ieri anche dal Wto. La missione: disabilitare la capacità di spesa degli Stati, per accelerare la maxi-privatizzazione globale di aziende e servizi. Ruolo in Europa affidato all’Ue e alla Bce, fino ai negoziati segretissimi per la stipula del Ttip, il Trattato Transatlantico che consegnerebbe il potere, anche giuridico, alle multinazionali. Che senso ha, allora, la contromossa che si starebbe giocando in Irlanda, dove – di fatto – si restituirebbe il potere finanziario allo Stato? Un estremo tentativo di tenere in piedi l’Europa dell’euro a guida tedesca, il cui crollo è dato da più parti per imminente, o l’implicita ammissione del fallimento del sistema globalizzato, privatizzatore e neoliberista?

«Per risolvere il problema del debito pubblico, è stato iniziato da Dublino un esperimento monetario sotto l’egida della Bce: l’Irlanda emette buoni del tesoro a scadenza centennale, al tasso fisso lordo del 2,5%, e la Bce li compera sul mercato primario». Le conferme si trovano nel web, scrive Marco Della Luna, attento osservatore dei dispositivi di dominio per via finanziaria, autore di saggi come “Cimiteuro, uscirne e risorgere”. «Dato che calcoli a 100 anni sono al di fuori di qualsiasi ragionevole prevedibilità economica – afferma Della Luna nel suo blog – l’acquisto e la gestione di tali titoli è palesemente pensata per soggetti che non si limitano a cercare di prevedere o indovinare, come è il caso dei risparmiatori, ma che hanno la forza di prendere e imporre decisioni di lungo termine, come è il caso del cartello bancario-monetario Bri-Imf-Fed-Bce & C», ovvero le massime “istituzioni” finanziarie occidentali, che da trent’anni hanno imposto il regime dell’austerity agli Stati, costretti a tagliare spese e investimenti.«Se l’esperimento avrà successo, e se Berlino non avrà la forza di bloccare tutto», continua della Luna, si potrà estendere l’esperimento irlandese «a tutti i paesi europei aventi un grave indebitamento pubblico, per rimetterli in grado di eseguire investimenti pubblici in funzione di rilanciare quelli privati, i redditi e l’occupazione». E forse, aggiunge, questa inedita “innovazione” «si potrà applicare anche per la risoluzione delle crisi bancarie da deterioramento dei crediti». Sarebbe in ogni caso una svolta epocale: la “monetizzazione del debito” permetterebbe agli Stati di uscire dal tunnel della crisi, innescata dall’irruzione della finanza speculativa nella finanza pubblica – i titoli di Stato affidati ai “mercati” – e aggravata in modo fatale, in Europa, dall’avvento dell’euro, che ha tolto definitivamente ai governi la possibilità di gestire il proprio debito: non più denominato in moneta sovrana, da leva strategica fondamentale (investimenti, salari e infrastrutture, con ricadute positive sull’economia privata) il debito si trasforma in un onere insostenibile.Secondo Della Luna, il test irandese – se non verrà stoppato dalla Germania – potrebbe creare un precedente per una clamorosa inversione di rotta, dopo decenni di dominio assoluto da parte del super-potere finanziario e neoliberista internazionale, interpretato dal Fmi e dalla Fed, nonché da potenze come la Bank for International Settlements (Bri, banca dei regolamenti internazionali) e fino a ieri anche dal Wto. La missione: disabilitare la capacità di spesa degli Stati, per accelerare la maxi-privatizzazione globale di aziende e servizi. Ruolo in Europa affidato all’Ue e alla Bce, fino ai negoziati segretissimi per la stipula del Ttip, il Trattato Transatlantico che consegnerebbe il potere, anche giuridico, alle multinazionali. Che senso ha, allora, la contromossa che si starebbe giocando in Irlanda, dove – di fatto – si restituirebbe il potere finanziario allo Stato? Un estremo tentativo di tenere in piedi l’Europa dell’euro a guida tedesca, il cui crollo è dato da più parti per imminente, o l’implicita ammissione del fallimento del sistema globalizzato, privatizzatore e neoliberista?«Per risolvere il problema del debito pubblico, è stato iniziato da Dublino un esperimento monetario sotto l’egida della Bce: l’Irlanda emette buoni del tesoro a scadenza centennale, al tasso fisso lordo del 2,5%, e la Bce li compera sul mercato primario». Le conferme si trovano nel web, scrive Marco Della Luna, attento osservatore dei dispositivi di dominio per via finanziaria, autore di saggi come “Cimiteuro, uscirne e risorgere”. «Dato che calcoli a 100 anni sono al di fuori di qualsiasi ragionevole prevedibilità economica – afferma Della Luna nel suo blog – l’acquisto e la gestione di tali titoli è palesemente pensata per soggetti che non si limitano a cercare di prevedere o indovinare, come è il caso dei risparmiatori, ma che hanno la forza di prendere e imporre decisioni di lungo termine, come è il caso del cartello bancario-monetario Bri-Imf-Fed-Bce & C», ovvero le massime “istituzioni” finanziarie occidentali, che da trent’anni hanno imposto il regime dell’austerity agli Stati, costretti a tagliare spese e investimenti.

-

Renzi teme il referendum contro le sue riforme piduiste

Mentre – in piena catastrofe Eurozona – il presidente della Repubblica indica “l’evasione fiscale” come il vero problema del disastro economico che sta retrocedendo l’Italia lontano dal G20 (folle super-tassazione imposta dalla moneta unica, e quindi crollo del Pil, fallimenti, chiusure, licenziamenti), il premier Matteo Renzi completa la narrazione ufficiale, istituzionale, con «l’esaltazione ridicola di quel +0,8% di Pil con cui si chiuderà il 2015 (dopo quattro anni di segni meno, e in presenza di circostanze eccezionalmente favorevoli come il quantitative easing della Bce e il tracollo del prezzo del petrolio)», scrive Dante Barontini, sottolineando che al centro del «soliloquio renziano» di fine anno resta, soprattutto, «il tema “spartiacque” della sua avventura politica», che non sono ovviamente le amministrative di primavera, «ma il referendum confermativo sulla oscena “riforma costituzionale” che sostanzialmente abolisce la Costituzione “nata dalla Resistenza”», quella a cui lo stesso Mattarella non manca di rendere continuamente omaggio.«Inutile star qui a ricordare che alcuni di quelli che Renzi considera “successi” sono in realtà macelleria sociale, a partire dal Jobs Act e dall’abolizione dell’articolo 18, che hanno consegnato la vita e la dignità di ogni singolo lavoratore dipendente al capriccio delle singole imprese o addirittura dei singoli “capetti” e caporali», scrive Barontini su “Contropiano”. «Inutile anche insistere sulla nauseante vicenda delle quattro banche “salvate” sacrificando i correntisti più ingenui, truffati allo sportello con l’offerta di obbligazioni-carta-straccia». Renzi, in realtà, era stato scelto per la bisogna: «Lo abbiamo messo lì noi», rivendicò allegramente Sergio Marchionne quasi agli inizi. Messo lì, Renzi, «per distruggere definitivamente il patto costituzionale del dopoguerra, già duramente sfibrato dal ventennio berlusconiano e dalla lenta scomparsa di una qualsiasi rappresentanza politica “di sinistra” (la cui azione, insomma, fosse coerente con le parole)».E quindi, conclude Barontini, ha perfettamente senso che il premier non-eletto leghi al referendum d’autunno il suo destino politico, «anche se non giureremmo sulle sue effettive dimissioni in caso di sconfitta». Ma attenzione: «Non c’è solo la nefasta grandezza del legare il proprio nome a una svolta reazionaria di portata storica, che manda in soffitta il “patto tra i produttori” (con tutti i compromessi del dopoguerra) e disegna una Terza Repubblica piduista e repubblichina (in combinazione con l’Italicum), in cui soltanto i ceti dominanti possono disporre di rappresentanza e accedere ai palazzi del potere (o quel che ne è rimasto, dopo i molti trasferimenti di sovranità all’Unione Europea)». Secondo l’analista, c’è anche la certezza di una catastrofe del Pd alle elezioni amministrative di primavera. Soprattutto in quelle città dove, per motivi diversi, il partito del premier è quasi scomparso dalla scena politica: Roma e Napoli. «Due città opposte, con la prima che ha visto il Pd gestire l’amministrazione all’interno del sistema chiamato Mafia Capitale, e la seconda che lo aveva espulso già quattro anni fa, scegliendo De Magistris anziché uno dei tanti maneggioni del circo barnum “democratico”».«Il rottamatore quindi lascia che siano i suoi uomini a gestire e perdere la partita di primavera, svalutandone il significato politico generale già cinque mesi prima delle elezioni. E cerchia in rosso la data del referendum per stabilire se la reazione – con lui al balcone – avrà davvero vinto o no». Per Barontini sarà una partita complicata, «perché la retorica del “nuovo” (le riforme, i giovani ministri sempre sorridenti, le facce ignote – più che nuove – che ammoniscono il popolo ogni giorno dallo schermo) ha in genere facile gioco contro tutto quel che – per le ragioni più diverse, dalle nobili alle ignobili – viene comunque racchiuso sotto l’etichetta del “vecchio”». Se non si vuol essere solo spettatori passivi «bisognerebbe saper rovesciare questi termini», perché «non c’è nulla di più “vecchio” di una società in cui chi non possiede un’impresa non ha nemmeno diritto di parola. Non c’è nulla di più “preistorico” di un rapporto di lavoro in cui il “prestatore d’opera” deve essere sempre flessibile e muto, “liquido” e sostituibile in ogni istante. È il mondo disegnato dal capitale multinazionale e dall’Unione Europea, cui Renzi presta temporaneamente la faccia e le battutine».

Mentre – in piena catastrofe Eurozona – il presidente della Repubblica indica “l’evasione fiscale” come il vero problema del disastro economico che sta retrocedendo l’Italia lontano dal G20 (folle super-tassazione imposta dalla moneta unica, e quindi crollo del Pil, fallimenti, chiusure, licenziamenti), il premier Matteo Renzi completa la narrazione ufficiale, istituzionale, con «l’esaltazione ridicola di quel +0,8% di Pil con cui si chiuderà il 2015 (dopo quattro anni di segni meno, e in presenza di circostanze eccezionalmente favorevoli come il quantitative easing della Bce e il tracollo del prezzo del petrolio)», scrive Dante Barontini, sottolineando che al centro del «soliloquio renziano» di fine anno resta, soprattutto, «il tema “spartiacque” della sua avventura politica», che non sono ovviamente le amministrative di primavera, «ma il referendum confermativo sulla oscena “riforma costituzionale” che sostanzialmente abolisce la Costituzione “nata dalla Resistenza”», quella a cui lo stesso Mattarella non manca di rendere continuamente omaggio.«Inutile star qui a ricordare che alcuni di quelli che Renzi considera “successi” sono in realtà macelleria sociale, a partire dal Jobs Act e dall’abolizione dell’articolo 18, che hanno consegnato la vita e la dignità di ogni singolo lavoratore dipendente al capriccio delle singole imprese o addirittura dei singoli “capetti” e caporali», scrive Barontini su “Contropiano”. «Inutile anche insistere sulla nauseante vicenda delle quattro banche “salvate” sacrificando i correntisti più ingenui, truffati allo sportello con l’offerta di obbligazioni-carta-straccia». Renzi, in realtà, era stato scelto per la bisogna: «Lo abbiamo messo lì noi», rivendicò allegramente Sergio Marchionne quasi agli inizi. Messo lì, Renzi, «per distruggere definitivamente il patto costituzionale del dopoguerra, già duramente sfibrato dal ventennio berlusconiano e dalla lenta scomparsa di una qualsiasi rappresentanza politica “di sinistra” (la cui azione, insomma, fosse coerente con le parole)».E quindi, conclude Barontini, ha perfettamente senso che il premier non-eletto leghi al referendum d’autunno il suo destino politico, «anche se non giureremmo sulle sue effettive dimissioni in caso di sconfitta». Ma attenzione: «Non c’è solo la nefasta grandezza del legare il proprio nome a una svolta reazionaria di portata storica, che manda in soffitta il “patto tra i produttori” (con tutti i compromessi del dopoguerra) e disegna una Terza Repubblica piduista e repubblichina (in combinazione con l’Italicum), in cui soltanto i ceti dominanti possono disporre di rappresentanza e accedere ai palazzi del potere (o quel che ne è rimasto, dopo i molti trasferimenti di sovranità all’Unione Europea)». Secondo l’analista, c’è anche la certezza di una catastrofe del Pd alle elezioni amministrative di primavera. Soprattutto in quelle città dove, per motivi diversi, il partito del premier è quasi scomparso dalla scena politica: Roma e Napoli. «Due città opposte, con la prima che ha visto il Pd gestire l’amministrazione all’interno del sistema chiamato Mafia Capitale, e la seconda che lo aveva espulso già quattro anni fa, scegliendo De Magistris anziché uno dei tanti maneggioni del circo barnum “democratico”».«Il rottamatore quindi lascia che siano i suoi uomini a gestire e perdere la partita di primavera, svalutandone il significato politico generale già cinque mesi prima delle elezioni. E cerchia in rosso la data del referendum per stabilire se la reazione – con lui al balcone – avrà davvero vinto o no». Per Barontini sarà una partita complicata, «perché la retorica del “nuovo” (le riforme, i giovani ministri sempre sorridenti, le facce ignote – più che nuove – che ammoniscono il popolo ogni giorno dallo schermo) ha in genere facile gioco contro tutto quel che – per le ragioni più diverse, dalle nobili alle ignobili – viene comunque racchiuso sotto l’etichetta del “vecchio”». Se non si vuol essere solo spettatori passivi «bisognerebbe saper rovesciare questi termini», perché «non c’è nulla di più “vecchio” di una società in cui chi non possiede un’impresa non ha nemmeno diritto di parola. Non c’è nulla di più “preistorico” di un rapporto di lavoro in cui il “prestatore d’opera” deve essere sempre flessibile e muto, “liquido” e sostituibile in ogni istante. È il mondo disegnato dal capitale multinazionale e dall’Unione Europea, cui Renzi presta temporaneamente la faccia e le battutine».Mentre – in piena catastrofe Eurozona – il presidente della Repubblica indica “l’evasione fiscale” come il vero problema del disastro economico che sta retrocedendo l’Italia lontano dal G20 (folle super-tassazione imposta dalla moneta unica, e quindi crollo del Pil, fallimenti, chiusure, licenziamenti), il premier Matteo Renzi completa la narrazione ufficiale, istituzionale, con «l’esaltazione ridicola di quel +0,8% di Pil con cui si chiuderà il 2015 (dopo quattro anni di segni meno, e in presenza di circostanze eccezionalmente favorevoli come il quantitative easing della Bce e il tracollo del prezzo del petrolio)», scrive Dante Barontini, sottolineando che al centro del «soliloquio renziano» di fine anno resta, soprattutto, «il tema “spartiacque” della sua avventura politica», che non sono ovviamente le amministrative di primavera, «ma il referendum confermativo sulla oscena “riforma costituzionale” che sostanzialmente abolisce la Costituzione “nata dalla Resistenza”», quella a cui lo stesso Mattarella non manca di rendere continuamente omaggio.

-

Frode e usura? Per le banche sono la regola, non l’eccezione

Il problema dei banchieri che mangiano i depositi e gli investimenti dei clienti viene presentato dai mass media in modo deliberatamente fuorviante, cioè come circoscritto a casi anomali e isolati di cattivo esercizio dell’attività bancaria e di insufficiente sorveglianza da parte degli organi di controllo, mentre al contrario da sempre la frode e l’usura e le falsità in bilancio (come pure i codiddetti prestiti predatori e quelli fatti a società di amici, che non li rimborseranno) sono tra le più costanti ed efficienti fonti di reddito dei banchieri; e il sistema bancario italiano, nonostante i suoi circa 300 miliardi di crediti deteriorati e non dichiarati in bilancio, galleggia ancora solo perché le pratica usualmente nella complessiva tolleranza delle autorità di controllo, compresa quella giudiziaria (e che altro potrebbero fare, le autorità di controllo?). Tali pratiche sono la regola del business bancario perché rendono moltissimo, non sono affatto una deviazione. Lo conferma il fatto che i dipendenti delle banche in default riferiscono di essere stati sistematicamente indotti dai loro superiori a smerciare ai risparmiatori titoli-bidone, sotto minacce varie.La lista delle banche decotte si sta allungando rapidamente, e continuerà ad allungarsi. Probabilmente il fenomeno verrà pilotato per sopprimere banche locali e territoriali, in favore di quelle più ampie. La classe finanziaria, da quando esiste (cioè dalla Prima Guerra Punica) ad oggi, si è sempre industriata per creare nuovi strumenti giuridici, finanziari, e recentemente anche tecnologici, con cui incrementare (e possibilmente legalizzare) le frodi e l’usura verso i propri clienti, il fisco, le pubbliche amministrazioni. Lo ha fatto pagando la politica e gli organi di controllo, e stringendo alleanze di potere. Nei secoli. Pensiamo solo a come i banchieri, anche i più grossi, in tempi recenti hanno fregato gli enti pubblici con i contratti derivati costruiti da esperti per buggerare contraenti. I governanti del tempo lo sapevano, ma non intervennero, se non con un decreto ambiguo, che permetteva la continuazione delle frodi.In particolare, negli ultimi decenni, attraverso un metodico lavoro di lobbying sulla classe politica, tra le altre cose utili a questi scopi ha ottenuto dal legislatore, negli anni ’90, il ripristino della banca universale, cioè l’abolizione della separazione tra banche di credito e risparmio e banche di investimento finanziario, nonché, dagli anni ’80 fino all’ultima riforma renziana, la privatizzazione graduale della gestione del finanziamento del debito pubblico e della Banca Centrale di emissione (vedi il golpe monetario del 16 dicembre 2006 e la riforma-regalo del decreto legge 133/2013, che ho analizzato rispettivamente nei saggi “Euroschiavi” e “Sbankitalia”). Con la prima delle due riforme, i banchieri si sono fatti autorizzare a usare, con leve temerarie, i soldi dei depositanti per compiere azzardate speculazioni in vere proprie truffe sui mercati finanziari, regolati e non, mandando spesso le banche a gambe all’aria dopo averne estratto l’attivo patrimoniale ed esserselo intascato, distribuendone parte come bonus ai gestori criminali.Con la seconda riforma, si sono fatti controllori di se stessi – quindi è da sciocchi meravigliarsi se le banche centrali, da loro controllate, anziché impedire questi abusi, li nascondono e li agevolano. Aggiungiamo che, direttamente e indirettamente, la Banca d’Italia è ora partecipata maggioritariamente da finanzieri stranieri. Ovviamente, questo esito non poteva non essere previsto e voluto. Con queste premesse, viene da sé che anche la “giustizia” non punisca praticamente mai i banchieri delinquenti. E che anzi la politica si impegni per togliere alla popolazione l’uso della moneta cartacea, emessa dalla banca centrale, per imporle l’uso di quella elettronica, che è creata a costo zero dai banchieri privati e che questi possono azzerare semplicemente con un click del mouse. Se pensiamo a quanto inaffidabile (e in conflitto di interessi con la gente) si è dimostrata la classe dei banchieri, la scelta di affidarle addirittura la creazione e il mantenimento in esistenza della moneta – bene pubblico essenziale – manifesta concretamente quanto è servile e criminale la cosiddetta casta politica.Se non lo fosse, tutelerebbe i depositanti in un modo semplicissimo: farebbe una legge in base alla quale i soldi depositati in banca, salvo diverso accordo, rimangano di proprietà del depositante, e non divengono di proprietà della banca (come avviene oggi): in tal modo, quand’anche la banca fallisca, i depositi sarebbero al sicuro. E farebbe una seconda legge per ripristinare la legge Glass-Steagall e per nazionalizzare la banca centrale e magari anche le banche di importanza strategica. Invece questi politicanti complici hanno costruito un sistema in cui la gente comune e gli imprenditori, devono depositare il denaro in banche che da un lato non remunerano i depositi (né le obbligazioni) con ragionevoli tassi di interesse, e dall’altro li possono arrischiare in operazioni pericolose o addirittura sottrarli (per esempio, mediante acquisizioni fraudolente, come quella multimiliardaria della Banca Antonveneta, fino a perderli, senza mai pagare il fio.Quando oggi si parla all’opinione pubblica del problema della sicurezza bancaria e della necessità di riforme, tutte la questione viene appiattita sul presente, sui fatti ultimamente occorsi, e presentata in modo cronachistico, aneddotico. Dalla narrazione viene rigorosamente tenuta fuori la suddetta realtà strutturale, la prospettiva storica dei rapporti tra banchieri, frodi, politica, legislazione, e gli ultimi episodi, dal disastro-scandalo del Monte dei Paschi di Siena, vengono presentati come novità, incidenti, azioni individuali, anziché come episodi di una vicenda che va avanti da secoli, e in cui il potere finanziario ottiene sempre la meglio, cioè riesce a continuare il suo business, perché lavora con metodo, perseveranza e orizzonti di lungo periodo. Eppure sono molti decenni che avvengono bancarotte bancarie e che ogni volta i tromboni istituzionali promettono che è stata l’ultima volta. In effetti, la gente comune preferisce e capisce meglio le narrazioni giornalistiche in chiave aneddotica e morale, emotiva, dove ci sono colpevoli individuali con cui prendersela, che le complesse e lunghe analisi economiche, strutturali, che spiegano le cose in termini di fattori impersonali.Alle volte, dopo crisi di particolare gravità socio economica, avvengono reazioni politiche che lanciano riforme per tutelare gli interessi dell’economia reale, dei lavoratori, dei risparmiatori, contro quelli della rapace classe bancaria. Così fu, nella Roma antica, con certe riforme dei Gracchi e, in tempi recenti, con la legislazione del tipo Glass-Stegall, la quale, a seguito della crisi del ’29, nella metà degli anni ’30, impose in molti paesi la separazione tra banche di credito e risparmio e banche di investimento finanziario. Ma dopo simili riforme, ogni volta, nel medio-lungo periodo, attraverso il suo metodico lavoro di condizionamento e di corruzione, la classe bancaria (che, a differenza del popolo, è organizzata, attenta e consapevole, nonché lungimirante), regolarmente recupera le posizioni perdute neutralizzando le riforme che ne limitano la libertà di azione e profitto, e avanza verso nuove conquiste di potere e sfruttamento sulla società.Proprio quest’ultima, interminabile crisi economica, con i suoi banchieri super-truffatori che diventano ministri e capi di governo per gestire i disastri da loro stessi creati, e addirittura dettano le regole della sana economia, è l’apoteosi di quanto sopra, e ha trasferito ampie quote del reddito nazionale dai lavoratori e produttori di ricchezza reale ai capitalisti finanziari improduttivi, impadronendosi anche di ulteriori quote di potere politico. Se teniamo presente questa realtà storica, le odierne promesse del governo di fare una riforma del settore del credito nell’interesse dei risparmiatori e a tutela dei loro diritti, appaiono essere pura ipocrisia, l’ennesima frottola da piazzista di provincia – anche senza bisogno di ripercorrere la storia del suo partito politico, e dei suoi alleati cattolici, in relazione alle riforme fatte in materia bancaria dagli anni ’80 ad oggi, tutte meticolosamente studiate per consentire ai banchieri lucrosi abusi di ogni sorta a spese della società civile e produttiva. Le fortune dei politicanti derivati dal vecchio Pci sono dovute proprio alla loro alleanza strutturale col capitalismo finanziario, con la sua capacità di pagare-comprare-remunerare-finanziare i suoi servitori più di ogni altro gruppo organizzato, e coi suoi interessi contrapposti al resto della società. Contrapposti, perché per il capitalismo finanziario le crisi economiche e le guerre sono storicamente le migliori opportunità di profitti ed affermazione.In conclusione, è ovvio rilevare come, anche alla prova dei fatti, il dogma dell’indipendenza dei banchieri centrali dai poteri pubblici come condizione per una sana finanza, tanto caro agli europeisti, fa acqua da tutte le parti. Non solo perché quei banchieri centrali, di fatto, stanno dando migliaia di miliardi gratis ai banchieri per operazioni finanziarie mentre non fanno arrivare liquidità all’economia reale, ma anche perché in realtà questo dogma è servito a rendere le banche centrali indipendenti dei controlli pubblici, però (guardacaso!) dipendenti e possedute dai banchieri privati, in modo che questi possono fare quello che vogliono anche con risparmio dei cittadini, controllando l’organo che dovrebbe controllarli, e continuando a presentare bilanci aggiustati ad arte per nascondere le perdite.(Marco Della Luna, “Frode e usura, normalità bancaria”, dal blog di Della Luna del 24 dicembre 2015).

Il problema dei banchieri che mangiano i depositi e gli investimenti dei clienti viene presentato dai mass media in modo deliberatamente fuorviante, cioè come circoscritto a casi anomali e isolati di cattivo esercizio dell’attività bancaria e di insufficiente sorveglianza da parte degli organi di controllo, mentre al contrario da sempre la frode e l’usura e le falsità in bilancio (come pure i codiddetti prestiti predatori e quelli fatti a società di amici, che non li rimborseranno) sono tra le più costanti ed efficienti fonti di reddito dei banchieri; e il sistema bancario italiano, nonostante i suoi circa 300 miliardi di crediti deteriorati e non dichiarati in bilancio, galleggia ancora solo perché le pratica usualmente nella complessiva tolleranza delle autorità di controllo, compresa quella giudiziaria (e che altro potrebbero fare, le autorità di controllo?). Tali pratiche sono la regola del business bancario perché rendono moltissimo, non sono affatto una deviazione. Lo conferma il fatto che i dipendenti delle banche in default riferiscono di essere stati sistematicamente indotti dai loro superiori a smerciare ai risparmiatori titoli-bidone, sotto minacce varie.La lista delle banche decotte si sta allungando rapidamente, e continuerà ad allungarsi. Probabilmente il fenomeno verrà pilotato per sopprimere banche locali e territoriali, in favore di quelle più ampie. La classe finanziaria, da quando esiste (cioè dalla Prima Guerra Punica) ad oggi, si è sempre industriata per creare nuovi strumenti giuridici, finanziari, e recentemente anche tecnologici, con cui incrementare (e possibilmente legalizzare) le frodi e l’usura verso i propri clienti, il fisco, le pubbliche amministrazioni. Lo ha fatto pagando la politica e gli organi di controllo, e stringendo alleanze di potere. Nei secoli. Pensiamo solo a come i banchieri, anche i più grossi, in tempi recenti hanno fregato gli enti pubblici con i contratti derivati costruiti da esperti per buggerare contraenti. I governanti del tempo lo sapevano, ma non intervennero, se non con un decreto ambiguo, che permetteva la continuazione delle frodi.In particolare, negli ultimi decenni, attraverso un metodico lavoro di lobbying sulla classe politica, tra le altre cose utili a questi scopi ha ottenuto dal legislatore, negli anni ’90, il ripristino della banca universale, cioè l’abolizione della separazione tra banche di credito e risparmio e banche di investimento finanziario, nonché, dagli anni ’80 fino all’ultima riforma renziana, la privatizzazione graduale della gestione del finanziamento del debito pubblico e della Banca Centrale di emissione (vedi il golpe monetario del 16 dicembre 2006 e la riforma-regalo del decreto legge 133/2013, che ho analizzato rispettivamente nei saggi “Euroschiavi” e “Sbankitalia”). Con la prima delle due riforme, i banchieri si sono fatti autorizzare a usare, con leve temerarie, i soldi dei depositanti per compiere azzardate speculazioni in vere proprie truffe sui mercati finanziari, regolati e non, mandando spesso le banche a gambe all’aria dopo averne estratto l’attivo patrimoniale ed esserselo intascato, distribuendone parte come bonus ai gestori criminali.Con la seconda riforma, si sono fatti controllori di se stessi – quindi è da sciocchi meravigliarsi se le banche centrali, da loro controllate, anziché impedire questi abusi, li nascondono e li agevolano. Aggiungiamo che, direttamente e indirettamente, la Banca d’Italia è ora partecipata maggioritariamente da finanzieri stranieri. Ovviamente, questo esito non poteva non essere previsto e voluto. Con queste premesse, viene da sé che anche la “giustizia” non punisca praticamente mai i banchieri delinquenti. E che anzi la politica si impegni per togliere alla popolazione l’uso della moneta cartacea, emessa dalla banca centrale, per imporle l’uso di quella elettronica, che è creata a costo zero dai banchieri privati e che questi possono azzerare semplicemente con un click del mouse. Se pensiamo a quanto inaffidabile (e in conflitto di interessi con la gente) si è dimostrata la classe dei banchieri, la scelta di affidarle addirittura la creazione e il mantenimento in esistenza della moneta – bene pubblico essenziale – manifesta concretamente quanto è servile e criminale la cosiddetta casta politica.Se non lo fosse, tutelerebbe i depositanti in un modo semplicissimo: farebbe una legge in base alla quale i soldi depositati in banca, salvo diverso accordo, rimangano di proprietà del depositante, e non divengono di proprietà della banca (come avviene oggi): in tal modo, quand’anche la banca fallisca, i depositi sarebbero al sicuro. E farebbe una seconda legge per ripristinare la legge Glass-Steagall e per nazionalizzare la banca centrale e magari anche le banche di importanza strategica. Invece questi politicanti complici hanno costruito un sistema in cui la gente comune e gli imprenditori, devono depositare il denaro in banche che da un lato non remunerano i depositi (né le obbligazioni) con ragionevoli tassi di interesse, e dall’altro li possono arrischiare in operazioni pericolose o addirittura sottrarli (per esempio, mediante acquisizioni fraudolente, come quella multimiliardaria della Banca Antonveneta, fino a perderli, senza mai pagare il fio.Quando oggi si parla all’opinione pubblica del problema della sicurezza bancaria e della necessità di riforme, tutte la questione viene appiattita sul presente, sui fatti ultimamente occorsi, e presentata in modo cronachistico, aneddotico. Dalla narrazione viene rigorosamente tenuta fuori la suddetta realtà strutturale, la prospettiva storica dei rapporti tra banchieri, frodi, politica, legislazione, e gli ultimi episodi, dal disastro-scandalo del Monte dei Paschi di Siena, vengono presentati come novità, incidenti, azioni individuali, anziché come episodi di una vicenda che va avanti da secoli, e in cui il potere finanziario ottiene sempre la meglio, cioè riesce a continuare il suo business, perché lavora con metodo, perseveranza e orizzonti di lungo periodo. Eppure sono molti decenni che avvengono bancarotte bancarie e che ogni volta i tromboni istituzionali promettono che è stata l’ultima volta. In effetti, la gente comune preferisce e capisce meglio le narrazioni giornalistiche in chiave aneddotica e morale, emotiva, dove ci sono colpevoli individuali con cui prendersela, che le complesse e lunghe analisi economiche, strutturali, che spiegano le cose in termini di fattori impersonali.Alle volte, dopo crisi di particolare gravità socio economica, avvengono reazioni politiche che lanciano riforme per tutelare gli interessi dell’economia reale, dei lavoratori, dei risparmiatori, contro quelli della rapace classe bancaria. Così fu, nella Roma antica, con certe riforme dei Gracchi e, in tempi recenti, con la legislazione del tipo Glass-Stegall, la quale, a seguito della crisi del ’29, nella metà degli anni ’30, impose in molti paesi la separazione tra banche di credito e risparmio e banche di investimento finanziario. Ma dopo simili riforme, ogni volta, nel medio-lungo periodo, attraverso il suo metodico lavoro di condizionamento e di corruzione, la classe bancaria (che, a differenza del popolo, è organizzata, attenta e consapevole, nonché lungimirante), regolarmente recupera le posizioni perdute neutralizzando le riforme che ne limitano la libertà di azione e profitto, e avanza verso nuove conquiste di potere e sfruttamento sulla società.Proprio quest’ultima, interminabile crisi economica, con i suoi banchieri super-truffatori che diventano ministri e capi di governo per gestire i disastri da loro stessi creati, e addirittura dettano le regole della sana economia, è l’apoteosi di quanto sopra, e ha trasferito ampie quote del reddito nazionale dai lavoratori e produttori di ricchezza reale ai capitalisti finanziari improduttivi, impadronendosi anche di ulteriori quote di potere politico. Se teniamo presente questa realtà storica, le odierne promesse del governo di fare una riforma del settore del credito nell’interesse dei risparmiatori e a tutela dei loro diritti, appaiono essere pura ipocrisia, l’ennesima frottola da piazzista di provincia – anche senza bisogno di ripercorrere la storia del suo partito politico, e dei suoi alleati cattolici, in relazione alle riforme fatte in materia bancaria dagli anni ’80 ad oggi, tutte meticolosamente studiate per consentire ai banchieri lucrosi abusi di ogni sorta a spese della società civile e produttiva. Le fortune dei politicanti derivati dal vecchio Pci sono dovute proprio alla loro alleanza strutturale col capitalismo finanziario, con la sua capacità di pagare-comprare-remunerare-finanziare i suoi servitori più di ogni altro gruppo organizzato, e coi suoi interessi contrapposti al resto della società. Contrapposti, perché per il capitalismo finanziario le crisi economiche e le guerre sono storicamente le migliori opportunità di profitti ed affermazione.In conclusione, è ovvio rilevare come, anche alla prova dei fatti, il dogma dell’indipendenza dei banchieri centrali dai poteri pubblici come condizione per una sana finanza, tanto caro agli europeisti, fa acqua da tutte le parti. Non solo perché quei banchieri centrali, di fatto, stanno dando migliaia di miliardi gratis ai banchieri per operazioni finanziarie mentre non fanno arrivare liquidità all’economia reale, ma anche perché in realtà questo dogma è servito a rendere le banche centrali indipendenti dei controlli pubblici, però (guardacaso!) dipendenti e possedute dai banchieri privati, in modo che questi possono fare quello che vogliono anche con risparmio dei cittadini, controllando l’organo che dovrebbe controllarli, e continuando a presentare bilanci aggiustati ad arte per nascondere le perdite.(Marco Della Luna, “Frode e usura, normalità bancaria”, dal blog di Della Luna del 24 dicembre 2015).Il problema dei banchieri che mangiano i depositi e gli investimenti dei clienti viene presentato dai mass media in modo deliberatamente fuorviante, cioè come circoscritto a casi anomali e isolati di cattivo esercizio dell’attività bancaria e di insufficiente sorveglianza da parte degli organi di controllo, mentre al contrario da sempre la frode e l’usura e le falsità in bilancio (come pure i cosiddetti prestiti predatori e quelli fatti a società di amici, che non li rimborseranno) sono tra le più costanti ed efficienti fonti di reddito dei banchieri; e il sistema bancario italiano, nonostante i suoi circa 300 miliardi di crediti deteriorati e non dichiarati in bilancio, galleggia ancora solo perché le pratica usualmente nella complessiva tolleranza delle autorità di controllo, compresa quella giudiziaria (e che altro potrebbero fare, le autorità di controllo?). Tali pratiche sono la regola del business bancario perché rendono moltissimo, non sono affatto una deviazione. Lo conferma il fatto che i dipendenti delle banche in default riferiscono di essere stati sistematicamente indotti dai loro superiori a smerciare ai risparmiatori titoli-bidone, sotto minacce varie.

-

Berlino: guerra alle nostre banche (le loro, salvate da noi)

La Germania non vuole che l’Italia salvi le sue banche traballanti, anche se il nostro paese ha contribuito al salvataggio di Grecia, Irlanda, Islanda e Portogallo, mettendo al sicuro la finanza tedesca. E’ una dichiarazione di guerra, quella che ha raccolto Federico Fubini sul “Corriere della Sera”, da parte di Lars Feld, uno dei “cinque saggi” che consigliano il governo tedesco e probabilmente il più vicino al ministro delle finanze Wolfgang Schäuble. Feld pretende che l’Italia ricorra al bail-in, senza misericordia. Bail-in, spiega il “Foglio”, significa «azzerare o tagliare il valore delle azioni, di tutte le obbligazioni e dei saldi di conto corrente per la parte sopra i 100.000 euro, fino a ridurre del 12% le passività di qualunque banca che riceva un aiuto di Stato». È la nuova legislazione europea, voluta dalla Germania, che entra in vigore il 1° gennaio. Fubini domanda: «Lei prevede che in Italia ci sarà bail-in dei conti correnti, quindi contagio e poi una richiesta di aiuto al fondo salvataggi, con l’arrivo della Troika?». Feld risponde: «Prevedo un pieno bail-in. I tagli alle obbligazioni e ai conti correnti sopra i 100.000 euro dovranno aiutare a ristrutturare le banche, perché la Commissione Ue impedirà salvataggi da parte del governo o sussidi nascosti agli istituti. Non saranno permessi».

-

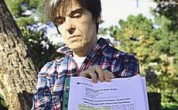

Salva-banche, risparmiatori traditi e rovinati: oltre 2 miliardi

Il governo salva le banche, lasciando che siano rovinati i risparmiatori. Una truffa: oltre 2 miliardi di euro di risparmi azzerati, di colpo, senza preavviso. «Siamo tantissimi, siamo la nuova Parmalat», protestano rivolgendosi a “Repubblica”, che presenta un vasto reportage effettuato da Maurizio Bolognini e Laura Montanari. Parlano gli italiani rovinati del decreto salva-banche varato in sordina, una domenica pomeriggio, dal governo Renzi: «Siamo la macelleria sociale, quelli che è stato facile ingannare». Pensionati, casalinghe, operai, impiegati, piccoli risparmiatori, gente distante anni luce dalle alchimie finanziarie o dalle acrobazie azionarie. Quelli che si presentano allo sportello e dicono: «Ho da parte questi soldi, cosa mi consiglia?». Cercavano investimenti sicuri, e sono finiti «nella roulette russa delle azioni volatili, dei bond subordinati al veleno». Come Mario, pensionato di Empoli: «Ho perso trentamila euro, la metà dei risparmi di una vita. All’Etruria mi hanno fatto vedere un foglio, dei miei soldi non resta niente». I casi come il suo rimbalzano da Chieti a Terni, da Pescara a Ferrara, da Grosseto ad Arezzo.Il fulmine è caduto dalla Banca Etruria alla Banca Marche, dalla Cassa di Risparmio di Chieti alla Cassa di Risparmio di Ferrara. «Dai posti insomma in cui ci si fida», dove l’impiegato di banca «si trasforma in una specie di consulente finanziario». Per la prima volta, in Italia, spiega “Repubblica”, quattro banche (Carife, CariChieti, Banca Etruria e Banca Marche) sono state “risolte” con un meccanismo che anticipa in parte il bail-in (salvataggio interno) che entrerà in vigore dal 1° gennaio prossimo e in parte ricorre al vecchio bail-out (salvataggio esterno), già andato in scena durante la crisi finanziaria, ma questa volta senza prevedere l’iniezione diretta di soldi pubblici nel capitale delle banche in difficoltà. Il primo aspetto è quello che coinvolge direttamente i risparmiatori. Nel decreto di salvataggio si prevede che le azioni e le obbligazioni subordinate delle “vecchie” banche siano interamente svalutate: «Sono diventati pezzi di carta. E rappresentano quindi una perdita al 100% per chi le ha sottoscritte». Moody’s parla di 2 miliardi di euro di azioni azzerate, più 788 milioni di euro in “obbligazioni subordinate”. «Sono strumenti che, in caso di difficoltà dell’emittente, prevedono il rimborso del capitale solo “in subordine” rispetto ad altri titoli, cioè le obbligazioni “senior”, che hanno un grado di protezione maggiore».Il problema che emerge dalle testimonianze raccolte, scrive sempre “Repubblica”, è che ben pochi dei sottoscrittori di queste obbligazioni erano a conoscenza del rischio al quale andavano incontro. Dopo che azioni e obbligazioni hanno assorbito le perdite, i crediti in sofferenza (cioè morosi) delle vecchie banche sono stati svalutati: da 8,5 miliardi, il loro valore è stato abbattuto a 1,5 miliardi (il 17% circa del valore originario, un dato di gran lunga inferiore al valore medio di copertura delle “sofferenze” in Italia). Sono poi stati trasferiti in una bad bank, una “banca cattiva” che non ha la licenza per l’attività tradizionale: è una scatola per le “sofferenze”, per venderle a operatori specializzati, sperando di recuperare i denari in gioco. Gli altri attivi delle vecchie banche, cioè le parti “buone”, sono finiti in quattro nuove entità, dotate di un capitale necessario per operare, in vista della loro cessione. Le risorse necessarie a queste operazioni, circa 3,6 miliardi, sono arrivate dal sistema bancario attraverso un Fondo di risoluzione, al quale torneranno i proventi della vendita dei crediti in sofferenza e delle banche risanate.Per questo, continua “Repubblica”, alcuni parlano ancora di bail-out, salvataggio da fuori, ma senza soldi diretti dei contribuenti (come era invece accaduto in alcuni paesi, durante la crisi, quando gli Stati avevano messo direttamente capitali nelle banche in crisi). La Commissione Ue ha accertato comunque che ci sono aiuti di Stato, ma in una misura tale da non generare una distorsione del mercato e quindi ha dato il via libera all’operazione. Per di più, su una parte di quei fondi (1,65 miliardi di finanziamento delle maggiori banche), c’è una garanzia della Cdp che scatterà se il Fondo di risoluzione non sarà capiente per rimborsare quella linea di credito, alla scadenza tra un anno e mezzo. «La morale della vicenda è tirata da un report di Moody’s: è la prima volta che gli obbligazionisti subordinati subiscono un azzeramento del loro capitale, in queste proporzioni, per l’Italia». Visto che molti investitori erano piccoli e privati, ciò potrà accrescere la consapevolezza della rischiosità dei meccanismi di risoluzione per gli obbligazionisti, irrigidendo ulteriormente la vendita di bond attraverso la rete di filiali a vantaggio dei depositi, maggiormente garantiti.«Una lezione amara, che in molti sperimentano sulla pelle. Senza considerare, poi, che dal 2016 il meccanismo del “salvataggio interno” si dispiegherà in tutta la sua forma, colpendo potenzialmente anche altri soggetti interessati alla banca». Se domani una banca in difficoltà non avrà un piano di risanamento ritenuto consono dall’autorità, la ristrutturazione peserà fino all’8% delle passività su, nell’ordine: azionisti, obbligazionisti “junior” (meno garantiti, i subordinati già chiamati a pagare con le quattro banche in questione), obbligazionisti “senior” e correntisti oltre i 100.000 euro. Se ancora ciò non fosse sufficiente, interverrà il Fondo unico di risoluzione per un ammontare fino al 5% della banca in crisi. Cosa significa questo? Uno studio recentemente commissionato dal Parlamento Europeo ha simulato cosa sarebbe accaduto se le regole del bail-in fossero state valide durante la crisi finanziaria tra il 2007 e il 2014. «Su un campione di 72 banche salvate, che hanno totalizzato perdite per 313 miliardi, 153 miliardi sarebbero stati assorbiti con i fondi propri e il coinvolgimento dei creditori. Nei fatti, il bail-out andato in scena ha spalmato su tutti i cittadini, attraverso l’intervento dello Stato che usa i soldi dell’erario, il costo degli errori di manager e stakeholder».Il reportage di “Repubblica” è un viaggio nel dolore e nella rabbia: «Siamo le vittime di quel decreto», racconta Roberta Gaini, 50 anni, toscana, impiegata in una ditta chimica: «Non riesco più a dormire da giorni. Mi hanno preso i soldi che mi aveva lasciato mio padre, ho perso 62.000 euro in obbligazioni subordinate, 20.000 li ha persi mia madre e diecimila mia sorella. Come la chiamiamo se non una truffa?». Rabbia, sconforto e sospetti per migliaia di risparmiatori delle quattro banche “salvate” dal governo con un conto che pagano – e salato – loro. Silvia Trovò abita a Voghiera, in provincia di Ferrara, ha un’azienda agricola che produce frutta e seminativi: «Dal venerdì alla domenica del 22 novembre per noi è cambiato tutto, abbiamo perso 26.000 euro in obbligazioni subordinate e azioni della CariFerrara. Erano i soldi che mio padre, anche lui agricoltore, ci aveva lasciato: non può capire il dispiacere e la rabbia». Storie strazianti, come quella di Francesca, da Civitavecchia: «Mio padre, correntista Banca Etruria da 40 anni, invalido al 100% e cardiopatico cronico, aveva affidato i suoi risparmi di una vita da operaio (40.000 euro) all’istituto di credito succitato, in virtù di un rapporto di estrema fiducia».Nessuno, racconta Francesca, l’aveva avvisato dei rischi che correva con le obbligazioni subordinate: «Lui era tranquillo, si fidava ciecamente del dipendente che gliele aveva proposte, pur avendo un profilo di rischio basso (secondo la Mifid). In un momento lui si è visto azzerare i suoi risparmi, che gli servono per curarsi». E aggiunge: «Sono una dei tanti disperati, una vittima della macelleria socio-umana di questo governo, della gestione dissennata dei dirigenti di Banca Etruria. E non so come comunicarlo a mio padre, perché potrebbe verificarsi un serio attentato alla sua fragile salute, oltre al danno finanziario subito». E tutto grazie a quel decreto, «emanato in un pomeriggio domenicale di novembre, in sordina, artatamente pianificato», che ha ridotto sul lastrico centomila o forse duecentomila risparmiatori italiani.

Il governo salva le banche, lasciando che siano rovinati i risparmiatori. Una truffa: oltre 2 miliardi di euro di risparmi azzerati, di colpo, senza preavviso. «Siamo tantissimi, siamo la nuova Parmalat», protestano rivolgendosi a “Repubblica”, che presenta un vasto reportage effettuato da Maurizio Bolognini e Laura Montanari. Parlano gli italiani rovinati del decreto salva-banche varato in sordina, una domenica pomeriggio, dal governo Renzi: «Siamo la macelleria sociale, quelli che è stato facile ingannare». Pensionati, casalinghe, operai, impiegati, piccoli risparmiatori, gente distante anni luce dalle alchimie finanziarie o dalle acrobazie azionarie. Quelli che si presentano allo sportello e dicono: «Ho da parte questi soldi, cosa mi consiglia?». Cercavano investimenti sicuri, e sono finiti «nella roulette russa delle azioni volatili, dei bond subordinati al veleno». Come Mario, pensionato di Empoli: «Ho perso trentamila euro, la metà dei risparmi di una vita. All’Etruria mi hanno fatto vedere un foglio, dei miei soldi non resta niente». I casi come il suo rimbalzano da Chieti a Terni, da Pescara a Ferrara, da Grosseto ad Arezzo.Il fulmine è caduto dalla Banca Etruria alla Banca Marche, dalla Cassa di Risparmio di Chieti alla Cassa di Risparmio di Ferrara. «Dai posti insomma in cui ci si fida», dove l’impiegato di banca «si trasforma in una specie di consulente finanziario». Per la prima volta, in Italia, spiega “Repubblica”, quattro banche (Carife, CariChieti, Banca Etruria e Banca Marche) sono state “risolte” con un meccanismo che anticipa in parte il bail-in (salvataggio interno) che entrerà in vigore dal 1° gennaio prossimo e in parte ricorre al vecchio bail-out (salvataggio esterno), già andato in scena durante la crisi finanziaria, ma questa volta senza prevedere l’iniezione diretta di soldi pubblici nel capitale delle banche in difficoltà. Il primo aspetto è quello che coinvolge direttamente i risparmiatori. Nel decreto di salvataggio si prevede che le azioni e le obbligazioni subordinate delle “vecchie” banche siano interamente svalutate: «Sono diventati pezzi di carta. E rappresentano quindi una perdita al 100% per chi le ha sottoscritte». Moody’s parla di 2 miliardi di euro di azioni azzerate, più 788 milioni di euro in “obbligazioni subordinate”. «Sono strumenti che, in caso di difficoltà dell’emittente, prevedono il rimborso del capitale solo “in subordine” rispetto ad altri titoli, cioè le obbligazioni “senior”, che hanno un grado di protezione maggiore».Il problema che emerge dalle testimonianze raccolte, scrive sempre “Repubblica”, è che ben pochi dei sottoscrittori di queste obbligazioni erano a conoscenza del rischio al quale andavano incontro. Dopo che azioni e obbligazioni hanno assorbito le perdite, i crediti in sofferenza (cioè morosi) delle vecchie banche sono stati svalutati: da 8,5 miliardi, il loro valore è stato abbattuto a 1,5 miliardi (il 17% circa del valore originario, un dato di gran lunga inferiore al valore medio di copertura delle “sofferenze” in Italia). Sono poi stati trasferiti in una bad bank, una “banca cattiva” che non ha la licenza per l’attività tradizionale: è una scatola per le “sofferenze”, per venderle a operatori specializzati, sperando di recuperare i denari in gioco. Gli altri attivi delle vecchie banche, cioè le parti “buone”, sono finiti in quattro nuove entità, dotate di un capitale necessario per operare, in vista della loro cessione. Le risorse necessarie a queste operazioni, circa 3,6 miliardi, sono arrivate dal sistema bancario attraverso un Fondo di risoluzione, al quale torneranno i proventi della vendita dei crediti in sofferenza e delle banche risanate.Per questo, continua “Repubblica”, alcuni parlano ancora di bail-out, salvataggio da fuori, ma senza soldi diretti dei contribuenti (come era invece accaduto in alcuni paesi, durante la crisi, quando gli Stati avevano messo direttamente capitali nelle banche in crisi). La Commissione Ue ha accertato comunque che ci sono aiuti di Stato, ma in una misura tale da non generare una distorsione del mercato e quindi ha dato il via libera all’operazione. Per di più, su una parte di quei fondi (1,65 miliardi di finanziamento delle maggiori banche), c’è una garanzia della Cdp che scatterà se il Fondo di risoluzione non sarà capiente per rimborsare quella linea di credito, alla scadenza tra un anno e mezzo. «La morale della vicenda è tirata da un report di Moody’s: è la prima volta che gli obbligazionisti subordinati subiscono un azzeramento del loro capitale, in queste proporzioni, per l’Italia». Visto che molti investitori erano piccoli e privati, ciò potrà accrescere la consapevolezza della rischiosità dei meccanismi di risoluzione per gli obbligazionisti, irrigidendo ulteriormente la vendita di bond attraverso la rete di filiali a vantaggio dei depositi, maggiormente garantiti.«Una lezione amara, che in molti sperimentano sulla pelle. Senza considerare, poi, che dal 2016 il meccanismo del “salvataggio interno” si dispiegherà in tutta la sua forma, colpendo potenzialmente anche altri soggetti interessati alla banca». Se domani una banca in difficoltà non avrà un piano di risanamento ritenuto consono dall’autorità, la ristrutturazione peserà fino all’8% delle passività su, nell’ordine: azionisti, obbligazionisti “junior” (meno garantiti, i subordinati già chiamati a pagare con le quattro banche in questione), obbligazionisti “senior” e correntisti oltre i 100.000 euro. Se ancora ciò non fosse sufficiente, interverrà il Fondo unico di risoluzione per un ammontare fino al 5% della banca in crisi. Cosa significa questo? Uno studio recentemente commissionato dal Parlamento Europeo ha simulato cosa sarebbe accaduto se le regole del bail-in fossero state valide durante la crisi finanziaria tra il 2007 e il 2014. «Su un campione di 72 banche salvate, che hanno totalizzato perdite per 313 miliardi, 153 miliardi sarebbero stati assorbiti con i fondi propri e il coinvolgimento dei creditori. Nei fatti, il bail-out andato in scena ha spalmato su tutti i cittadini, attraverso l’intervento dello Stato che usa i soldi dell’erario, il costo degli errori di manager e stakeholder».Il reportage di “Repubblica” è un viaggio nel dolore e nella rabbia: «Siamo le vittime di quel decreto», racconta Roberta Gaini, 50 anni, toscana, impiegata in una ditta chimica: «Non riesco più a dormire da giorni. Mi hanno preso i soldi che mi aveva lasciato mio padre, ho perso 62.000 euro in obbligazioni subordinate, 20.000 li ha persi mia madre e diecimila mia sorella. Come la chiamiamo se non una truffa?». Rabbia, sconforto e sospetti per migliaia di risparmiatori delle quattro banche “salvate” dal governo con un conto che pagano – e salato – loro. Silvia Trovò abita a Voghiera, in provincia di Ferrara, ha un’azienda agricola che produce frutta e seminativi: «Dal venerdì alla domenica del 22 novembre per noi è cambiato tutto, abbiamo perso 26.000 euro in obbligazioni subordinate e azioni della CariFerrara. Erano i soldi che mio padre, anche lui agricoltore, ci aveva lasciato: non può capire il dispiacere e la rabbia». Storie strazianti, come quella di Francesca, da Civitavecchia: «Mio padre, correntista Banca Etruria da 40 anni, invalido al 100% e cardiopatico cronico, aveva affidato i suoi risparmi di una vita da operaio (40.000 euro) all’istituto di credito succitato, in virtù di un rapporto di estrema fiducia».Nessuno, racconta Francesca, l’aveva avvisato dei rischi che correva con le obbligazioni subordinate: «Lui era tranquillo, si fidava ciecamente del dipendente che gliele aveva proposte, pur avendo un profilo di rischio basso (secondo la Mifid). In un momento lui si è visto azzerare i suoi risparmi, che gli servono per curarsi». E aggiunge: «Sono una dei tanti disperati, una vittima della macelleria socio-umana di questo governo, della gestione dissennata dei dirigenti di Banca Etruria. E non so come comunicarlo a mio padre, perché potrebbe verificarsi un serio attentato alla sua fragile salute, oltre al danno finanziario subito». E tutto grazie a quel decreto, «emanato in un pomeriggio domenicale di novembre, in sordina, artatamente pianificato», che ha ridotto sul lastrico centomila o forse duecentomila risparmiatori italiani.Il governo salva le banche, lasciando che siano rovinati i risparmiatori. Una truffa: oltre 2 miliardi di euro di risparmi azzerati, di colpo, senza preavviso. «Siamo tantissimi, siamo la nuova Parmalat», protestano rivolgendosi a “Repubblica”, che presenta un vasto reportage effettuato da Maurizio Bolognini e Laura Montanari. Parlano gli italiani rovinati del decreto salva-banche varato in sordina, una domenica pomeriggio, dal governo Renzi: «Siamo la macelleria sociale, quelli che è stato facile ingannare». Pensionati, casalinghe, operai, impiegati, piccoli risparmiatori, gente distante anni luce dalle alchimie finanziarie o dalle acrobazie azionarie. Quelli che si presentano allo sportello e dicono: «Ho da parte questi soldi, cosa mi consiglia?». Cercavano investimenti sicuri, e sono finiti «nella roulette russa delle azioni volatili, dei bond subordinati al veleno». Come Mario, pensionato di Empoli: «Ho perso trentamila euro, la metà dei risparmi di una vita. All’Etruria mi hanno fatto vedere un foglio, dei miei soldi non resta niente». I casi come il suo rimbalzano da Chieti a Terni, da Pescara a Ferrara, da Grosseto ad Arezzo.

-

Germania e Olanda fuori dall’euro, piani pronti dal 2011

Nel 2011, in piena tempesta-Eurozona, l’Olanda aveva pronto un piano per uscire dalla moneta unica e tornare alla valuta sovrana nazionale, il guilder, già all’inizio del 2012. Analogo piano-B era stato preparato anche dalla Germania, nel caso in cui la crisi mortale imposta alla Grecia avesse travolto anche Spagna e Italia. Georgios Papandreou e Silvio Berlusconi si erano appena dimessi. Chiari sintomi del pericolo, scrive “Goldcore”: la situazione poteva finire fuori controllo, con possibile effetto-domino sull’intero sistema. Lo rivela un recente reportage televisivo e lo conferma l’attuale ministro olandese delle finanze, Jeroen Dijsselbloem, oggi presidente dell’Eurogruppo, in un’intervista per “Eu Observer” e “Bloomberg”. «E’ vero che il ministro delle finanze e che il governo si prepararono per il peggiore degli scenari», afferma Dijsselbloem. «I capi di governo, incluso quello olandese, lo hanno sempre detto: vogliamo che i paesi dell’Eurozona restino uniti. Ma il governo olandese si è anche domandato: cosa succederebbe se non ce la facessero? E si è preparato a questa evenienza».Mentre Dijsselbloem ha detto che ora non c’è più nessun bisogno di mantenere il “segreto” su questi piani, scrive “Goldcore” in un post su “Zero Hedge” tradotto da “Come Don Chisciotte”, all’epoca queste ipotesi furono tenute in segreto per evitare di spargere panico sui mercati finanziari. Racconto confermato anche da Jan Kees de Jager, ministro delle finanze tra il 2010 e il 2012. Non tutti i partner dell’Eurozona, però, si prepararono all’uscita dall’euro: «Siamo stati uno dei pochi paesi, insieme alla Germania», ha detto de Jager nel reportage, «e avevamo anche una squadra congiunta, Germania-Olanda, per parlare di questi scenari». Il governo tedesco non smentisce: «Noi e i nostri partner della zona euro, tra cui i Paesi Bassi, eravamo e siamo determinati a fare tutto il possibile per prevenire qualsiasi rottura della zona euro», si limita a dichiarare il ministero delle finanze di Berlino. «Questa è una vera rivelazione», sostiene “Goldcore”, perché nel 2011 il super-ministro Wolfgang Schauble aveva detto che l’euro avrebbe potuto sopravvivere anche senza la Grecia. «Ma che avrebbe potuto sopravvivere senza l’Olanda è tutta un’altra cosa».Un euro senza l’Olanda – e soprattutto senza la Germania – è attualmente inconcepibile, continua “Zero Hedge”. «De Jager afferma anche che altri paesi trovarono che la prospettiva di una disgregazione dell’euro fosse una cosa spaventosa, tanto che misero la testa sotto la sabbia piuttosto che affrontare la situazione di petto». Sembra che non siano stati preparati analoghi piani di emergenza nei paesi “Piigs”, cioè Portogallo, Irlanda, Italia, Grecia e Spagna. «Bisogna chiedersi se questi piani sarebbero stati resi pubblici, se questo documentario televisivo non avesse costretto il governo olandese a dare una conferma alle sue affermazioni». Da notare che in Germania e Olanda «la cittadinanza è stata in prima linea nella richiesta del movimento di rimpatrio dell’oro, che attualmente percorrere tutta Europa», Francia compresa. «In un clima in cui si è persa fiducia nelle valute “fiat”, qualsiasi ritorno ad un “fiat-fiorino” o ad un “fiat-marco” sarebbe rischioso, in mancanza della fiducia che può dare invece il supporto delle riserve auree».La prospettiva di un dissolvimento dell’euro sarebbe «spaventosa», secondo “Zero Hedge”, ma sembra che la maggior parte delle nazioni dell’Eurozona si siano preparate malamente a questo evento e anzi siano del tutto impreparate. «Per tutti gli investitori e i risparmiatori che utilizzano altre valute “fiat” di qualsiasi nazione, si pone una importante domanda: avete un piano di emergenza in caso di fallimento della valuta in cui avete investito?». Il disfacimento dell’euro, continua il blog, potrebbe anche avvenire qualora il popolo tedesco o i suoi politici decissero che non vale più la pena salvare il progetto monetario europeo. «In questo caso, tutte le nazioni indebitate in modo più significativo, i cosiddetti Piigs ma anche Giappone, Regno Unito e Stati Uniti, sarebbero a rischio di svalutazioni monetarie». Secondo “Zero Hedge”, ci sarebbero «svalutazioni monetarie competitive e l’abbattimento del valore di alcune valute per ottenere dei vantaggi competitivi», al punto che «comincerebbe una guerra delle monete che produrrebbe seri rischi per la stabilità a lungo termine e per la prosperità di tutte le democrazie del mondo, nonché delle finanze e dei risparmi della gente comune». Ben noti, invece, i rischi (in realtà certezze) del perdurare dell’Eurozona: per i paesi come l’Italia, il declino è segnato e senza speranze.

Nel 2011, in piena tempesta-Eurozona, l’Olanda aveva pronto un piano per uscire dalla moneta unica e tornare alla valuta sovrana nazionale, il guilder, già all’inizio del 2012. Analogo piano-B era stato preparato anche dalla Germania, nel caso in cui la crisi mortale imposta alla Grecia avesse travolto anche Spagna e Italia. Georgios Papandreou e Silvio Berlusconi si erano appena dimessi. Chiari sintomi del pericolo, scrive “Goldcore”: la situazione poteva finire fuori controllo, con possibile effetto-domino sull’intero sistema. Lo rivela un recente reportage televisivo e lo conferma l’attuale ministro olandese delle finanze, Jeroen Dijsselbloem, oggi presidente dell’Eurogruppo, in un’intervista per “Eu Observer” e “Bloomberg”. «E’ vero che il ministro delle finanze e che il governo si prepararono per il peggiore degli scenari», afferma Dijsselbloem. «I capi di governo, incluso quello olandese, lo hanno sempre detto: vogliamo che i paesi dell’Eurozona restino uniti. Ma il governo olandese si è anche domandato: cosa succederebbe se non ce la facessero? E si è preparato a questa evenienza».Mentre Dijsselbloem ha detto che ora non c’è più nessun bisogno di mantenere il “segreto” su questi piani, scrive “Goldcore” in un post su “Zero Hedge” tradotto da “Come Don Chisciotte”, all’epoca queste ipotesi furono tenute in segreto per evitare di spargere panico sui mercati finanziari. Racconto confermato anche da Jan Kees de Jager, ministro delle finanze tra il 2010 e il 2012. Non tutti i partner dell’Eurozona, però, si prepararono all’uscita dall’euro: «Siamo stati uno dei pochi paesi, insieme alla Germania», ha detto de Jager nel reportage, «e avevamo anche una squadra congiunta, Germania-Olanda, per parlare di questi scenari». Il governo tedesco non smentisce: «Noi e i nostri partner della zona euro, tra cui i Paesi Bassi, eravamo e siamo determinati a fare tutto il possibile per prevenire qualsiasi rottura della zona euro», si limita a dichiarare il ministero delle finanze di Berlino. «Questa è una vera rivelazione», sostiene “Goldcore”, perché nel 2011 il super-ministro Wolfgang Schauble aveva detto che l’euro avrebbe potuto sopravvivere anche senza la Grecia. «Ma che avrebbe potuto sopravvivere senza l’Olanda è tutta un’altra cosa».Un euro senza l’Olanda – e soprattutto senza la Germania – è attualmente inconcepibile, continua “Zero Hedge”. «De Jager afferma anche che altri paesi trovarono che la prospettiva di una disgregazione dell’euro fosse una cosa spaventosa, tanto che misero la testa sotto la sabbia piuttosto che affrontare la situazione di petto». Sembra che non siano stati preparati analoghi piani di emergenza nei paesi “Piigs”, cioè Portogallo, Irlanda, Italia, Grecia e Spagna. «Bisogna chiedersi se questi piani sarebbero stati resi pubblici, se questo documentario televisivo non avesse costretto il governo olandese a dare una conferma alle sue affermazioni». Da notare che in Germania e Olanda «la cittadinanza è stata in prima linea nella richiesta del movimento di rimpatrio dell’oro, che attualmente percorrere tutta Europa», Francia compresa. «In un clima in cui si è persa fiducia nelle valute “fiat”, qualsiasi ritorno ad un “fiat-fiorino” o ad un “fiat-marco” sarebbe rischioso, in mancanza della fiducia che può dare invece il supporto delle riserve auree».La prospettiva di un dissolvimento dell’euro sarebbe «spaventosa», secondo “Zero Hedge”, ma sembra che la maggior parte delle nazioni dell’Eurozona si siano preparate malamente a questo evento e anzi siano del tutto impreparate. «Per tutti gli investitori e i risparmiatori che utilizzano altre valute “fiat” di qualsiasi nazione, si pone una importante domanda: avete un piano di emergenza in caso di fallimento della valuta in cui avete investito?». Il disfacimento dell’euro, continua il blog, potrebbe anche avvenire qualora il popolo tedesco o i suoi politici decissero che non vale più la pena salvare il progetto monetario europeo. «In questo caso, tutte le nazioni indebitate in modo più significativo, i cosiddetti Piigs ma anche Giappone, Regno Unito e Stati Uniti, sarebbero a rischio di svalutazioni monetarie». Secondo “Zero Hedge”, ci sarebbero «svalutazioni monetarie competitive e l’abbattimento del valore di alcune valute per ottenere dei vantaggi competitivi», al punto che «comincerebbe una guerra delle monete che produrrebbe seri rischi per la stabilità a lungo termine e per la prosperità di tutte le democrazie del mondo, nonché delle finanze e dei risparmi della gente comune». Ben noti, invece, i rischi (in realtà certezze) del perdurare dell’Eurozona: per i paesi come l’Italia, il declino è segnato e senza speranze.Nel 2011, in piena tempesta-Eurozona, l’Olanda aveva pronto un piano per uscire dalla moneta unica e tornare alla valuta sovrana nazionale, il guilder, già all’inizio del 2012. Analogo piano-B era stato preparato anche dalla Germania, nel caso in cui la crisi mortale imposta alla Grecia avesse travolto anche Spagna e Italia. Georgios Papandreou e Silvio Berlusconi si erano appena dimessi. Chiari sintomi del pericolo, scrive “Goldcore”: la situazione poteva finire fuori controllo, con possibile effetto-domino sull’intero sistema. Lo rivela un recente reportage televisivo e lo conferma l’attuale ministro olandese delle finanze, Jeroen Dijsselbloem, oggi presidente dell’Eurogruppo, in un’intervista per “Eu Observer” e “Bloomberg”. «E’ vero che il ministro delle finanze e che il governo si prepararono per il peggiore degli scenari», afferma Dijsselbloem. «I capi di governo, incluso quello olandese, lo hanno sempre detto: vogliamo che i paesi dell’Eurozona restino uniti. Ma il governo olandese si è anche domandato: cosa succederebbe se non ce la facessero? E si è preparato a questa evenienza».

-

Cosa ci farà Juncker ora (il padrone, non il clown Renzi)