Archivio del Tag ‘assicurazioni’

-

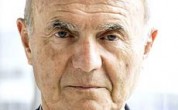

E bravo Draghi, ha ridotto l’Europa a un nano economico

Mario Draghi alla scadenza del suo mandato è stato celebrato come il salvatore della Ue e dell’euro, e non c’è dubbio che abbia fatto di tutto per evitare il collasso della moneta unica e che ci sia riuscito. Ma per l’economia reale – ecco il rovescio della medaglia – questo non ha portato ad alcun giovamento. Nei dieci anni successivi alla crisi, dal 2007 al 2017, secondo i dati della World Bank, il Pil globale nel mondo è aumentato del 22%. Tutto merito della Cina e l’India? Per la verità gli Usa sono cresciuti del 29%. E l’Europa della Ue e dell’euro? Il dato clamoroso è che l’Europa dell’euro in dieci anni è cresciuta, come Pil, dell’1,7%. Questo è incredibile. L’Europa ha a disposizione scienza e tecnologia quanto l’America e l’Asia e si lavora in media otto ore al giorno anche qui. Americani, giapponesi e cinesi prendono un po’ meno vacanze e hanno meno mesi in maternità, vanno in pensione qualche anno più tardi. Ma la differenza non è poi così grande come si pensa. Una differenza così abissale della crescita economica su dieci anni non la si spiega con le ore lavorate, che sono in Eurozona solo un 10 o 15% di meno complessivamente.E in ogni caso questa differenza esisteva anche vent’anni fa, quando invece la crescita europea era paragonabile a quella del resto dei paesi Ocse.Questo enorme divario di crescita si spiega soprattutto con le politiche molto espansive del credito e dei deficit pubblici, che il resto del mondo ha fatto e noi nella Ue no. In Usa, il Pil è aumentato da 15.000 a 19.300 miliardi, mentre il deficit pubblico aumentava da 10.000 a 21.000 miliardi, più che raddoppiato in dieci anni (e tuttora l’America mantiene un deficit pubblico di 1.000 miliardi l’anno). In Cina il totale del debito (incluso quello di imprese e famiglie) era meno di 10.000 miliardi, e in dieci anni è esploso a oltre 40.000 miliardi. In Italia invece il credito totale a famiglie e imprese è calato, negli ultimi dieci anni, perché quello alle imprese è stato tagliato moltissimo (da 940 a 650 miliardi) e quello alle famiglie è salito solo leggermente. E la politica di Draghi alla Bce, che ha espanso il bilancio della Bce di quasi 3.000 miliardi? Questi miliardi sono andati a comprare debito pubblico, sia direttamente che indirettamente (dandoli alle banche che poi compravano ad esempio Btp). Sarebbe stato utile all’economia se si fossero aumentati i deficit tagliando le tasse, ma “le regole Ue” lo hanno impedito. E allora a cosa sono serviti i 3.000 miliardi di Draghi? Solo a far scendere a zero (o sottozero) il rendimenti di tutti i titoli di Stato, persino quell greci.Questo danneggia i risparmiatori, che infatti oggi in Italia hanno abbandonato i titoli di Stato comprando polizze, fondi e prodotti del risparmio gestito, e poi mettendo 300 miliardi nei conti correnti, che sono saliti a 1.400 miliardi. Se schiacci a zero i rendimenti dei titoli, chi vuole risparmiare deve spendere un poco di meno per compensare il reddito che non riceve più sui suoi soldi messi da parte. In compenso, a questi tassi artificialmente bassi diventa più facile indebitarsi per chi opera speculativamente sui mercati. Buona fortuna. Nel resto del mondo si è reagito alla crisi con politiche aggressive di aumento dei deficit e del credito per far circolare più soldi con ogni mezzo anche tra famiglie e imprese. Si sono tagliate le tasse e si è aumentata la spesa, e le banche sono state spinte ad aumentare il credito. Le statistiche mondiali del debito privato e pubblico mostrano un enorme aumento del debito delle imprese specie in Usa e Cina. Oggi il debito equivale in pratica alla moneta che circola, e se si vuole aumentarla bisogna aumentare il debito. Nessuno lo ha capito meglio dei giapponesi e dei cinesi. Il Giappone infatti come si sa ha un debito pubblico doppio del nostro, e la Cina ha trascinato l’economia globale negli ultimi dieci anni aumentando il debito privato di 30.000 miliardi!Se invece non si aumenta il deficit e non si stimolano le banche a prestare alle imprese, stampare moneta come ha fatto Draghi fa solo scendere i tassi sui titoli di Stato a zero o sottozero. Una cosa irrazionale, mai successa in 4.000 anni di storia, e che accade più che altro in Eurozona. Draghi ha pompato liquidità solo per comprare e far comprare alla banche titoli sui mercati. Poco o niente è andato all’economia reale. Questi dati sull’enorme divario tra il resto del mondo che cresce del 22% e l’Eurozona che cresce dell’1% indicano che siamo diventati una eccezione nel mondo; siamo l’area della crescita demografica zero o negativa, come in Italia, perché siamo prigionieri di una gabbia finanziaria che soffoca l’economia e riduce l’occupazione. L’Eurozona sacrifica le prospettive dei suoi figli, che non riproduce più, per rispettare “vincoli finanziari e di bilancio” di cui il resto del mondo se ne frega.C’è chi usa più che altro il debito privato, come i cinesi (ma le loro banche sono pubbliche), chi usa sia quello pubblco come Usa e Uk, e chi usa il debito pubblico, come i giapponesi: sì anche i giapponesi, i quali hanno goduto di un incremento del reddito pro capite dal 2008 di circa il 7% contro un calo dell’8% dell’Italia, nonostante il loro debito pubblico sia il doppio del nostro. La politica della Bce di Draghi è servita solo a impedire che la zona euro si sfaldasse; ma occorre – in Europa, e in Italia prima di ogni altro paese – uno “shock monetario”, una espansione dell’ordine dei 100 miliardi di euro, sotto forma soprattutto di riduzioni di tasse, per rilanciare gli investimenti. L’attuale legge di bilancio mette il paese in coma farmacologico, ma il prossimo anno ci saranno elezioni politiche anticipate e Salvini andrà a Palazzo Chigi; sarà meglio preparere sin d’ora un valido programma per rianimare l’Italia.(Paolo Becchi e Giovanni Zibordi, “I disastri dell’Euro: l’Ue è cresciuta un decimo rispetto al mondo”, da “Libero” del 3 novembre 2019; articolo ripreso sul blog di Becchi).

Mario Draghi alla scadenza del suo mandato è stato celebrato come il salvatore della Ue e dell’euro, e non c’è dubbio che abbia fatto di tutto per evitare il collasso della moneta unica e che ci sia riuscito. Ma per l’economia reale – ecco il rovescio della medaglia – questo non ha portato ad alcun giovamento. Nei dieci anni successivi alla crisi, dal 2007 al 2017, secondo i dati della World Bank, il Pil globale nel mondo è aumentato del 22%. Tutto merito della Cina e l’India? Per la verità gli Usa sono cresciuti del 29%. E l’Europa della Ue e dell’euro? Il dato clamoroso è che l’Europa dell’euro in dieci anni è cresciuta, come Pil, dell’1,7%. Questo è incredibile. L’Europa ha a disposizione scienza e tecnologia quanto l’America e l’Asia e si lavora in media otto ore al giorno anche qui. Americani, giapponesi e cinesi prendono un po’ meno vacanze e hanno meno mesi in maternità, vanno in pensione qualche anno più tardi. Ma la differenza non è poi così grande come si pensa. Una differenza così abissale della crescita economica su dieci anni non la si spiega con le ore lavorate, che sono in Eurozona solo un 10 o 15% di meno complessivamente.E in ogni caso questa differenza esisteva anche vent’anni fa, quando invece la crescita europea era paragonabile a quella del resto dei paesi Ocse.Questo enorme divario di crescita si spiega soprattutto con le politiche molto espansive del credito e dei deficit pubblici, che il resto del mondo ha fatto e noi nella Ue no. In Usa, il Pil è aumentato da 15.000 a 19.300 miliardi, mentre il deficit pubblico aumentava da 10.000 a 21.000 miliardi, più che raddoppiato in dieci anni (e tuttora l’America mantiene un deficit pubblico di 1.000 miliardi l’anno). In Cina il totale del debito (incluso quello di imprese e famiglie) era meno di 10.000 miliardi, e in dieci anni è esploso a oltre 40.000 miliardi. In Italia invece il credito totale a famiglie e imprese è calato, negli ultimi dieci anni, perché quello alle imprese è stato tagliato moltissimo (da 940 a 650 miliardi) e quello alle famiglie è salito solo leggermente. E la politica di Draghi alla Bce, che ha espanso il bilancio della Bce di quasi 3.000 miliardi? Questi miliardi sono andati a comprare debito pubblico, sia direttamente che indirettamente (dandoli alle banche che poi compravano ad esempio Btp). Sarebbe stato utile all’economia se si fossero aumentati i deficit tagliando le tasse, ma “le regole Ue” lo hanno impedito. E allora a cosa sono serviti i 3.000 miliardi di Draghi? Solo a far scendere a zero (o sottozero) il rendimenti di tutti i titoli di Stato, persino quell greci.Questo danneggia i risparmiatori, che infatti oggi in Italia hanno abbandonato i titoli di Stato comprando polizze, fondi e prodotti del risparmio gestito, e poi mettendo 300 miliardi nei conti correnti, che sono saliti a 1.400 miliardi. Se schiacci a zero i rendimenti dei titoli, chi vuole risparmiare deve spendere un poco di meno per compensare il reddito che non riceve più sui suoi soldi messi da parte. In compenso, a questi tassi artificialmente bassi diventa più facile indebitarsi per chi opera speculativamente sui mercati. Buona fortuna. Nel resto del mondo si è reagito alla crisi con politiche aggressive di aumento dei deficit e del credito per far circolare più soldi con ogni mezzo anche tra famiglie e imprese. Si sono tagliate le tasse e si è aumentata la spesa, e le banche sono state spinte ad aumentare il credito. Le statistiche mondiali del debito privato e pubblico mostrano un enorme aumento del debito delle imprese specie in Usa e Cina. Oggi il debito equivale in pratica alla moneta che circola, e se si vuole aumentarla bisogna aumentare il debito. Nessuno lo ha capito meglio dei giapponesi e dei cinesi. Il Giappone infatti come si sa ha un debito pubblico doppio del nostro, e la Cina ha trascinato l’economia globale negli ultimi dieci anni aumentando il debito privato di 30.000 miliardi!Se invece non si aumenta il deficit e non si stimolano le banche a prestare alle imprese, stampare moneta come ha fatto Draghi fa solo scendere i tassi sui titoli di Stato a zero o sottozero. Una cosa irrazionale, mai successa in 4.000 anni di storia, e che accade più che altro in Eurozona. Draghi ha pompato liquidità solo per comprare e far comprare alla banche titoli sui mercati. Poco o niente è andato all’economia reale. Questi dati sull’enorme divario tra il resto del mondo che cresce del 22% e l’Eurozona che cresce dell’1% indicano che siamo diventati una eccezione nel mondo; siamo l’area della crescita demografica zero o negativa, come in Italia, perché siamo prigionieri di una gabbia finanziaria che soffoca l’economia e riduce l’occupazione. L’Eurozona sacrifica le prospettive dei suoi figli, che non riproduce più, per rispettare “vincoli finanziari e di bilancio” di cui il resto del mondo se ne frega.C’è chi usa più che altro il debito privato, come i cinesi (ma le loro banche sono pubbliche), chi usa sia quello pubblco come Usa e Uk, e chi usa il debito pubblico, come i giapponesi: sì anche i giapponesi, i quali hanno goduto di un incremento del reddito pro capite dal 2008 di circa il 7% contro un calo dell’8% dell’Italia, nonostante il loro debito pubblico sia il doppio del nostro. La politica della Bce di Draghi è servita solo a impedire che la zona euro si sfaldasse; ma occorre – in Europa, e in Italia prima di ogni altro paese – uno “shock monetario”, una espansione dell’ordine dei 100 miliardi di euro, sotto forma soprattutto di riduzioni di tasse, per rilanciare gli investimenti. L’attuale legge di bilancio mette il paese in coma farmacologico, ma il prossimo anno ci saranno elezioni politiche anticipate e Salvini andrà a Palazzo Chigi; sarà meglio preparere sin d’ora un valido programma per rianimare l’Italia.(Paolo Becchi e Giovanni Zibordi, “I disastri dell’Euro: l’Ue è cresciuta un decimo rispetto al mondo”, da “Libero” del 3 novembre 2019; articolo ripreso sul blog di Becchi).Mario Draghi alla scadenza del suo mandato è stato celebrato come il salvatore della Ue e dell’euro, e non c’è dubbio che abbia fatto di tutto per evitare il collasso della moneta unica e che ci sia riuscito. Ma per l’economia reale – ecco il rovescio della medaglia – questo non ha portato ad alcun giovamento. Nei dieci anni successivi alla crisi, dal 2007 al 2017, secondo i dati della World Bank, il Pil globale nel mondo è aumentato del 22%. Tutto merito della Cina e l’India? Per la verità gli Usa sono cresciuti del 29%. E l’Europa della Ue e dell’euro? Il dato clamoroso è che l’Europa dell’euro in dieci anni è cresciuta, come Pil, dell’1,7%. Questo è incredibile. L’Europa ha a disposizione scienza e tecnologia quanto l’America e l’Asia e si lavora in media otto ore al giorno anche qui. Americani, giapponesi e cinesi prendono un po’ meno vacanze e hanno meno mesi in maternità, vanno in pensione qualche anno più tardi. Ma la differenza non è poi così grande come si pensa. Una differenza così abissale della crescita economica su dieci anni non la si spiega con le ore lavorate, che sono in Eurozona solo un 10 o 15% di meno complessivamente.E in ogni caso questa differenza esisteva anche vent’anni fa, quando invece la crescita europea era paragonabile a quella del resto dei paesi Ocse.

-

Campiglio: Def senza soldi, più tasse a carico delle famiglie

Gran parte della manovra è legata al disinnesco delle clausole di salvaguardia, che assorbono più dei due terzi dei 30 miliardi in gioco. Dalle risorse messe in campo non ci possiamo attendere una grande spinta. La cautela è dettata dal fatto che la pressione fiscale aumenterà: nel 2019 è al 41,9% del Pil e nel 2020 subirà un leggero aumento al 42%, e comunque non in diminuzione. Il divario dell’Italia rispetto a paesi come la Germania o la Francia per i provvedimenti a favore della famiglia è da molto tempo intorno allo 0,5-1% del Pil. E’ chiaro che i 200 milioni per gli asili nido vanno accolti con favore, ma bisogna considerare i tempi, perché se diventano operativi quando i bambini sono grandi, forse arrivano un po’ in ritardo. E non è una battuta, è quello che è accaduto finora. Anche quando c’erano le risorse non è stato fatto nulla. Il dato centrale che ne è seguito è che in modo rapsodico un governo sì e un governo no ha introdotto qualcosa per la famiglia, in sostanza bonus a scadenza. Quasi una beffa: gli aumenti delle tasse non finiscono mai – noi ancora oggi abbiamo pagato accise sulla benzina per il finanziamento della guerra in Etiopia – ma le agevolazioni su diversi aspetti della vita familiare scadono sempre. Speriamo che prima o poi ci sia la volontà politica di varare provvedimenti che abbiano una stabilità nel tempo che vada al di là dei 5 anni.Intanto il governo ha annunciato l’istituzione del Fondo assegno unico e servizi per la famiglia, che dovrebbe contare su una dotazione crescente fino ai 2,5 miliardi entro il 2022. Come verrà finanziato? I 2,5 miliardi possono essere un punto di partenza di grande interesse se si raccolgono risorse fresche, e non una partita di giro di altre risorse esistenti con cui lo Stato sociale interviene a sostegno della famiglia in modo diretto o indiretto. Anche qui suggerisco cautela, perché se la pressione fiscale torna a crescere, ciò che conta è il reddito netto delle famiglie in moneta e in natura. Se metto risorse con una mano e le tolgo con un’altra, l’effetto è quanto meno imprevedibile. E mi riferisco alla filosofia di fondo di questa manovra. Fondamentalmente è il primo passo verso il rientro definitivo nelle regole fiscali che i differenti Parlamenti negli anni recenti hanno votato a larga maggioranza. In buona sostanza, nel 2019 si prevede un rapporto debito/Pil pari al 135,7%, sulla base dei nuovi dati Istat e Banca d’Italia, e sulla base del Documento programmatico di bilancio in diminuzione al 135,2% nel 2020, al 133,4% nel 2021 e al 131,4% nel 2022.Nell’aggiornamento di settembre al Def (NaDef del precedente governo) vi è un esercizio particolarmente elaborato su sentieri e tempi di rientro del rapporto debito/Pil, a legislazione corrente o con scenario ottimistico o pessimistico, da qui al 2030. Il messaggio implicito della NaDef è: stiamo lavorando per un rientro del rapporto debito/Pil che – nello scenario più ottimistico – da oggi al 2030 dovrebbe tornare sotto quota 100, ai livelli cioè del 2007. In un scenario di mercato pessimistico rimarrebbe invece intorno al 120%. Negli ultimi anni è vero che l’Italia è cresciuta un po’ più dell’1%, ma tutto è avvenuto in una congiuntura mondiale molto favorevole, in cui il nostro paese era sempre, purtroppo, fanalino di coda nei tassi di crescita. Adesso il quadro globale è diventato più incerto e questo rientro decennale significa altri dieci anni, non diciamo di austerity, parola che fa paura, ma di parsimonia. Una parsimonia – ecco il punto vero – anche per chi la sta usando suo malgrado da più tempo, cioè i ceti più deboli. Occorre perciò un intervento più robusto e meno controverso: il Fondo europeo di stabilità finanziaria potrebbe essere il nuovo soggetto da attivare per un cambio di rotta. Le clausole di salvaguardia? Introdotte come fossero un’ ipoteca sulla casa, per le manovre del passato. Il mancato aumento dell’Iva comporta un minor gettito tributario e la necessità di aumentare le tasse o ridurre la spesa.A legislazione vigente e in assenza di una ripresa della crescita, lo spazio di manovra che esiste per rilanciare o irrobustire l’economia del paese o delle famiglie si riduce di molto. Il disinnesco delle clausole contabilmente figura come entrate mancate, e se ci sono meno entrate da una parte bisogna trovarle da un’altra parte. La lotta all’evasione, per esempio? Mettere in bilancio 7 miliardi dal contrasto all’evasione utilizzando solo lotta al contante e fatturazione elettronica è, con tutto il rispetto, eccessivo. Le attività reali difficilmente sfuggono all’imposizione fiscale. In particolare la casa, che è la vera ricchezza degli italiani, è candidata a subire un effetto ingiusto, e cioè che il saldo netto tra micro-bonus e micro-tasse sia casuale: ci sarà chi guadagna di più e chi invece paga di più. Ma il punto decisivo – lo ripeto – è che complessivamente la pressione fiscale potrebbe aumentare. Di spazio per la crescita ce n’è poco, perché mancano le risorse. E se far quadrare i conti diventa difficile, è molto probabile che verranno toccate altre voci di bilancio, come il sistema di deduzioni e detrazioni. Ma attenzione: intervenire, azzerandole progressivamente sui redditi più alti, rischia di diventare un boomerang, perché si prefigura un gettito che non ci sarà: chi ha alti redditi ha infatti anche un’assicurazione privata, e di conseguenza si potrebbero di nuovo ridurre le spese sulla sanità per chi ne ha bisogno.(Luigi Campiglio, dichiarazioni rilasciate a Marco Biscella nell’intervista “Zero crescita, famiglie stangate: ecco la nuova crisi”, pubblicata sul “Sussidiario” il 18 ottobre 2019, in relazione alla manovra 2020 del Conte-bis. Il professor Campiglio è docente di politica economica all’Università Cattolica di Milano).

Gran parte della manovra è legata al disinnesco delle clausole di salvaguardia, che assorbono più dei due terzi dei 30 miliardi in gioco. Dalle risorse messe in campo non ci possiamo attendere una grande spinta. La cautela è dettata dal fatto che la pressione fiscale aumenterà: nel 2019 è al 41,9% del Pil e nel 2020 subirà un leggero aumento al 42%, e comunque non in diminuzione. Il divario dell’Italia rispetto a paesi come la Germania o la Francia per i provvedimenti a favore della famiglia è da molto tempo intorno allo 0,5-1% del Pil. E’ chiaro che i 200 milioni per gli asili nido vanno accolti con favore, ma bisogna considerare i tempi, perché se diventano operativi quando i bambini sono grandi, forse arrivano un po’ in ritardo. E non è una battuta, è quello che è accaduto finora. Anche quando c’erano le risorse non è stato fatto nulla. Il dato centrale che ne è seguito è che in modo rapsodico un governo sì e un governo no ha introdotto qualcosa per la famiglia, in sostanza bonus a scadenza. Quasi una beffa: gli aumenti delle tasse non finiscono mai – noi ancora oggi abbiamo pagato accise sulla benzina per il finanziamento della guerra in Etiopia – ma le agevolazioni su diversi aspetti della vita familiare scadono sempre. Speriamo che prima o poi ci sia la volontà politica di varare provvedimenti che abbiano una stabilità nel tempo che vada al di là dei 5 anni.Intanto il governo ha annunciato l’istituzione del Fondo assegno unico e servizi per la famiglia, che dovrebbe contare su una dotazione crescente fino ai 2,5 miliardi entro il 2022. Come verrà finanziato? I 2,5 miliardi possono essere un punto di partenza di grande interesse se si raccolgono risorse fresche, e non una partita di giro di altre risorse esistenti con cui lo Stato sociale interviene a sostegno della famiglia in modo diretto o indiretto. Anche qui suggerisco cautela, perché se la pressione fiscale torna a crescere, ciò che conta è il reddito netto delle famiglie in moneta e in natura. Se metto risorse con una mano e le tolgo con un’altra, l’effetto è quanto meno imprevedibile. E mi riferisco alla filosofia di fondo di questa manovra. Fondamentalmente è il primo passo verso il rientro definitivo nelle regole fiscali che i differenti Parlamenti negli anni recenti hanno votato a larga maggioranza. In buona sostanza, nel 2019 si prevede un rapporto debito/Pil pari al 135,7%, sulla base dei nuovi dati Istat e Banca d’Italia, e sulla base del Documento programmatico di bilancio in diminuzione al 135,2% nel 2020, al 133,4% nel 2021 e al 131,4% nel 2022.Nell’aggiornamento di settembre al Def (NaDef del precedente governo) vi è un esercizio particolarmente elaborato su sentieri e tempi di rientro del rapporto debito/Pil, a legislazione corrente o con scenario ottimistico o pessimistico, da qui al 2030. Il messaggio implicito della NaDef è: stiamo lavorando per un rientro del rapporto debito/Pil che – nello scenario più ottimistico – da oggi al 2030 dovrebbe tornare sotto quota 100, ai livelli cioè del 2007. In un scenario di mercato pessimistico rimarrebbe invece intorno al 120%. Negli ultimi anni è vero che l’Italia è cresciuta un po’ più dell’1%, ma tutto è avvenuto in una congiuntura mondiale molto favorevole, in cui il nostro paese era sempre, purtroppo, fanalino di coda nei tassi di crescita. Adesso il quadro globale è diventato più incerto e questo rientro decennale significa altri dieci anni, non diciamo di austerity, parola che fa paura, ma di parsimonia. Una parsimonia – ecco il punto vero – anche per chi la sta usando suo malgrado da più tempo, cioè i ceti più deboli. Occorre perciò un intervento più robusto e meno controverso: il Fondo europeo di stabilità finanziaria potrebbe essere il nuovo soggetto da attivare per un cambio di rotta. Le clausole di salvaguardia? Introdotte come fossero un’ ipoteca sulla casa, per le manovre del passato. Il mancato aumento dell’Iva comporta un minor gettito tributario e la necessità di aumentare le tasse o ridurre la spesa.A legislazione vigente e in assenza di una ripresa della crescita, lo spazio di manovra che esiste per rilanciare o irrobustire l’economia del paese o delle famiglie si riduce di molto. Il disinnesco delle clausole contabilmente figura come entrate mancate, e se ci sono meno entrate da una parte bisogna trovarle da un’altra parte. La lotta all’evasione, per esempio? Mettere in bilancio 7 miliardi dal contrasto all’evasione utilizzando solo lotta al contante e fatturazione elettronica è, con tutto il rispetto, eccessivo. Le attività reali difficilmente sfuggono all’imposizione fiscale. In particolare la casa, che è la vera ricchezza degli italiani, è candidata a subire un effetto ingiusto, e cioè che il saldo netto tra micro-bonus e micro-tasse sia casuale: ci sarà chi guadagna di più e chi invece paga di più. Ma il punto decisivo – lo ripeto – è che complessivamente la pressione fiscale potrebbe aumentare. Di spazio per la crescita ce n’è poco, perché mancano le risorse. E se far quadrare i conti diventa difficile, è molto probabile che verranno toccate altre voci di bilancio, come il sistema di deduzioni e detrazioni. Ma attenzione: intervenire, azzerandole progressivamente sui redditi più alti, rischia di diventare un boomerang, perché si prefigura un gettito che non ci sarà: chi ha alti redditi ha infatti anche un’assicurazione privata, e di conseguenza si potrebbero di nuovo ridurre le spese sulla sanità per chi ne ha bisogno.(Luigi Campiglio, dichiarazioni rilasciate a Marco Biscella nell’intervista “Zero crescita, famiglie stangate: ecco la nuova crisi”, pubblicata sul “Sussidiario” il 18 ottobre 2019, in relazione alla manovra 2020 del Conte-bis. Il professor Campiglio è docente di politica economica all’Università Cattolica di Milano).Gran parte della manovra è legata al disinnesco delle clausole di salvaguardia, che assorbono più dei due terzi dei 30 miliardi in gioco. Dalle risorse messe in campo non ci possiamo attendere una grande spinta. La cautela è dettata dal fatto che la pressione fiscale aumenterà: nel 2019 è al 41,9% del Pil e nel 2020 subirà un leggero aumento al 42%, e comunque non in diminuzione. Il divario dell’Italia rispetto a paesi come la Germania o la Francia per i provvedimenti a favore della famiglia è da molto tempo intorno allo 0,5-1% del Pil. E’ chiaro che i 200 milioni per gli asili nido vanno accolti con favore, ma bisogna considerare i tempi, perché se diventano operativi quando i bambini sono grandi, forse arrivano un po’ in ritardo. E non è una battuta, è quello che è accaduto finora. Anche quando c’erano le risorse non è stato fatto nulla. Il dato centrale che ne è seguito è che in modo rapsodico un governo sì e un governo no ha introdotto qualcosa per la famiglia, in sostanza bonus a scadenza. Quasi una beffa: gli aumenti delle tasse non finiscono mai – noi ancora oggi abbiamo pagato accise sulla benzina per il finanziamento della guerra in Etiopia – ma le agevolazioni su diversi aspetti della vita familiare scadono sempre. Speriamo che prima o poi ci sia la volontà politica di varare provvedimenti che abbiano una stabilità nel tempo che vada al di là dei 5 anni.

-

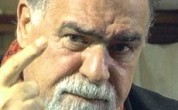

Il “nuovo” Draghi spaventa i mostri del rigore eurocratico

Chi ha paura del “nuovo” Mario Draghi, che – insieme a Christine Lagarde – auspica una governance monetaria che sia l’esatto contrario di quella esibita finora, alla guida della Bce? Dopo gli attacchi arrivati da banche e assicurazioni tedesche, segnala il “Fatto Quotidiano”, la politica di Draghi finisce nel mirino della vecchia guardia dell’Eurotower. «Da ex banchieri centrali e cittadini europei assistiamo con crescente preoccupazione all’attuale modalità di crisi della Bce», si legge nel documento di due pagine firmato tra gli altri dall’ex capo economista della Bce, Juergen Stark. Il sospetto è che il nuovo quantitative easing, cioè il piano di acquisto di titoli di Stato, possa nascondere l’obiettivo di «proteggere i paesi altamente indebitati da un rialzo dei tassi di interesse». Inoltre, secondo gli ex banchieri centrali, i tassi di interesse bassissimi creano effetti redistributivi «a favore dei proprietari di asset immobiliari», che genererebbero «serie tensioni sociali», mentre «le giovani generazioni si vedono private dell’opportunità di provvedere alla vecchiaia con investimenti sicuri che rendano».Il documento è firmato anche da Herve Hannoun, ex vice governatore della Banque de France, dall’ex componente del comitato esecutivo della Bce Otmar Issing, dall’ex governatore della banca centrale austriaca Klaus Liebscher, dall’ex presidente della Bundesbank Helmut Schlesinger e dall’ex governatore della banca centrale olandese Nout Wellink. Le valutazioni sono state condivise anche dall’ex governatore francese Jacques de Larosiere. Il tono del documento è inequivocabile: «L’acquisto protratto di titoli da parte della Bce difficilmente produrrà un effetto positivo sulla crescita». Parole che sembrano comiche, se si tiene conto che a pronuciarle sono proprio gli ingegneri europei della non-crescita deliberata. Uomini come Issing, che – prima ancora dello stesso Draghi – hanno teorizzato apertamente la disciplina del massino rigore nei conti pubblici, condannando in tal modo i paesi Ue alla sofferenza economica. E infatti, ecco il punto: «Da un punto di vista economico, la Bce è già entrata nel territorio del finanziamento monetario della spesa dei governi, che è strettamente proibita dai Trattati», cioè gli accordi-sciagura su cui è stata costruita la stessa Eurozona.Due giorni prima, ricorda sempre il “Fatto”, Draghi era stato attaccato dal capo della più grande compagnia assicurativa europea, Oliver Baete della tedesca Allianz, che in un’intervista al “Financial Times” ha sostenuto che il banchiere centrale europeo non sarebbe indipendente dai governi. «La ragione per la quale non stiamo facendo riforme fiscali è perché tu stai rendendo facile per la gente spendere soldi che non ha», ha detto l’amministratore delegato di Allianz. «Mi dispiace. Invero abbiamo creato banche centrali indipendenti affinché questo non succedesse, affinché le banche centrali non stampassero denaro. La gente dice che Draghi è indipendente. No, non lo è», ha sostenuto. Getta la maschera, il potere finanziario eurocratico: voleva una Bce arcigna e non disponibile a garantire lo svilippo dell’economia reale con gli eurobond? Draghi ha eseguito gli ordini, per anni. Solo ora, lasciando l’incarico, evoca scenari di segno opposto. E questo, a quanto pare, basta a scatenare il panico tra i signori dell’austerity, quelli che hanno letteralmente sabotato proprio quelle “giovani generazioni” che fingono di tutelare.

Chi ha paura del “nuovo” Mario Draghi, che – insieme a Christine Lagarde – auspica una governance monetaria che sia l’esatto contrario di quella esibita finora, alla guida della Bce? Dopo gli attacchi arrivati da banche e assicurazioni tedesche, segnala il “Fatto Quotidiano”, la politica di Draghi finisce nel mirino della vecchia guardia dell’Eurotower. «Da ex banchieri centrali e cittadini europei assistiamo con crescente preoccupazione all’attuale modalità di crisi della Bce», si legge nel documento di due pagine firmato tra gli altri dall’ex capo economista della Bce, Juergen Stark. Il sospetto è che il nuovo quantitative easing, cioè il piano di acquisto di titoli di Stato, possa nascondere l’obiettivo di «proteggere i paesi altamente indebitati da un rialzo dei tassi di interesse». Inoltre, secondo gli ex banchieri centrali, i tassi di interesse bassissimi creano effetti redistributivi «a favore dei proprietari di asset immobiliari», che genererebbero «serie tensioni sociali», mentre «le giovani generazioni si vedono private dell’opportunità di provvedere alla vecchiaia con investimenti sicuri che rendano».Il documento è firmato anche da Herve Hannoun, ex vice governatore della Banque de France, dall’ex componente del comitato esecutivo della Bce Otmar Issing, dall’ex governatore della banca centrale austriaca Klaus Liebscher, dall’ex presidente della Bundesbank Helmut Schlesinger e dall’ex governatore della banca centrale olandese Nout Wellink. Le valutazioni sono state condivise anche dall’ex governatore francese Jacques de Larosiere. Il tono del documento è inequivocabile: «L’acquisto protratto di titoli da parte della Bce difficilmente produrrà un effetto positivo sulla crescita». Parole che sembrano comiche, se si tiene conto che a pronuciarle sono proprio gli ingegneri europei della non-crescita deliberata. Uomini come Issing, che – prima ancora dello stesso Draghi – hanno teorizzato apertamente la disciplina del massino rigore nei conti pubblici, condannando in tal modo i paesi Ue alla sofferenza economica. E infatti, ecco il punto: «Da un punto di vista economico, la Bce è già entrata nel territorio del finanziamento monetario della spesa dei governi, che è strettamente proibita dai Trattati», cioè gli accordi-sciagura su cui è stata costruita la stessa Eurozona.Due giorni prima, ricorda sempre il “Fatto”, Draghi era stato attaccato dal capo della più grande compagnia assicurativa europea, Oliver Baete della tedesca Allianz, che in un’intervista al “Financial Times” ha sostenuto che il banchiere centrale europeo non sarebbe indipendente dai governi. «La ragione per la quale non stiamo facendo riforme fiscali è perché tu stai rendendo facile per la gente spendere soldi che non ha», ha detto l’amministratore delegato di Allianz. «Mi dispiace. Invero abbiamo creato banche centrali indipendenti affinché questo non succedesse, affinché le banche centrali non stampassero denaro. La gente dice che Draghi è indipendente. No, non lo è», ha sostenuto. Getta la maschera, il potere finanziario eurocratico: voleva una Bce arcigna e non disponibile a garantire lo svilippo dell’economia reale con gli eurobond? Draghi ha eseguito gli ordini, per anni. Solo ora, lasciando l’incarico, evoca scenari di segno opposto. E questo, a quanto pare, basta a scatenare il panico tra i signori dell’austerity, quelli che hanno letteralmente sabotato proprio quelle “giovani generazioni” che fingono di tutelare.Chi ha paura del “nuovo” Mario Draghi, che – insieme a Christine Lagarde – auspica una governance monetaria che sia l’esatto contrario di quella esibita finora, alla guida della Bce? Dopo gli attacchi arrivati da banche e assicurazioni tedesche, segnala il “Fatto Quotidiano”, la politica di Draghi finisce nel mirino della vecchia guardia dell’Eurotower. «Da ex banchieri centrali e cittadini europei assistiamo con crescente preoccupazione all’attuale modalità di crisi della Bce», si legge nel documento di due pagine firmato tra gli altri dall’ex capo economista della Bce, Juergen Stark. Il sospetto è che il nuovo quantitative easing, cioè il piano di acquisto di titoli di Stato, possa nascondere l’obiettivo di «proteggere i paesi altamente indebitati da un rialzo dei tassi di interesse». Inoltre, secondo gli ex banchieri centrali, i tassi di interesse bassissimi creano effetti redistributivi «a favore dei proprietari di asset immobiliari», che genererebbero «serie tensioni sociali», mentre «le giovani generazioni si vedono private dell’opportunità di provvedere alla vecchiaia con investimenti sicuri che rendano».

-

Moneta illimitata solo per loro: così ci stanno impoverendo

Sappiamo che la sostenibilità del debito esiste a due condizioni. Il debitore deve essere messo in condizione di pagare il debito: il che accade quando il suo reddito cresce (e non diminuisce) e quando il tasso d’interesse è più basso del tasso di crescita dell’economia. Nessuna di queste due condizioni è rispettata, da decenni. Per questo motivo la gente si è impoverita e la classe media è scomparsa. Siamo tutti indebitati: anche gente come me, alto funzionario dello Stato. Non dico che dovrei navigare nell’oro, perché – se uno fa il suo lavoro onestamente – nella pubblica amministrazione non può e non deve navigare nell’oro. Però mi pesa da morire un mutuo, perché a quei tempi i valori immobiliari erano diversi, così come la prospettiva di reddito – tutte cose che non si sono confermate, anche per la semplicissima ragione che il tasso di crescita dell’economia è insufficiente (il Pil non cresce, perché in queste condizioni non può crescere). Gli italiani cosa stanno facendo, per sopravvivere? Stiamo intaccando i nostri risparmi, mentre il nostro reddito è in diminuzione. Pensiamo anche ai nostri figli e nipoti, disoccupati o sottopagati. Io a vent’anni campavo benissimo con 147.000 lire al mese: ne pagavo solo 45.000 di affitto. Le mie figlie hanno stipendi da 500 euro al mese, che ovviamente non bastano.Per fare una politica di bassi salari bisognava avere bassi affitti, niente assicurazioni, welfare funzionante a livello di sanità, formazione e trasporti pubblici. Allora potevi anche dire: paghiamo poco i lavoratori. Ma come si fa se gli affitti sono cari, i mutui sono cari, e nel conto bisogna aggiungere le assicurazioni, le spese condominiali e le bollette? Per non parlare delle tasse: quelle fisse le pagano tutti. Insieme alla fatturazione elettronica, la mazzata finale sarebbe l’aumento dell’Iva al 23%. Una follia: il sogno di ogni tributarista è quello di veder aumentare il gettito diminuendo la pressione fiscale; qui invece si rischia non solo di aumentare la pressione fiscale, cioè di finire di ammazzare quelli che le tasse le pagano, ma veder diminuire il gettito, avendo quindi sul collo il fiato dei vari criminali dell’Unione Europea. Il punto è: cosa vogliamo proporre? Sicuramente c’è una ricetta macroeconomica: il Pil deve crescere più dei tassi d’interesse. Invece il tasso d’interesse sui titoli del debito pubblico (che sono più del Pil) è più elevato della crescita del Pil. Dovremmo cioè avere un Pil che cresce del 4-6% all’anno, in media, per sostenere questa situazione debitoria. Ma vale pure per le famiglie: la gente non riesce ad arrivare alla fine del mese. Molti alla fine del mese ci arrivano, ma non ce la fanno a pagare il mutuo. Molti vedono che, per pagare il mutuo, i debiti e le bollette, hanno sempre meno risorse a disposizione.Tranne una piccola parte di “ricchi”, il resto della popolazione è estremamente povera, o si sta impoverendo in modo drammatico. Senza contare la situazione dei protestati. Dieci anni fa io scrissi un libro, “Il grande mutuo”. In quel libro spiegavo che, proprio in base ai parametri che ho appena citato, ci sarebbe stata una grande crisi finanziaria. Pochi mesi dopo, la crisi è effettivamente esplosa: e così è cresciuta la mia notorietà, però le banche me l’hanno giurata. Hanno detto: ma questo stronzo come faceva a sapere che ci sarebbe stata la crisi finanziaria, mentre noi – che gestiamo il mondo – non ce n’eravamo accorti? E invece di dirmi “professor Galloni, collabori con noi per raddrizzare il sistema”, m’hanno messo nel librone nero, con tutte le conseguenze del caso. E ci può stare. Ma il punto è che, in quel libro, io dimostravo – oltre ogni ragionevole dubbio – che un abbattimento del 40% dei debiti (motivato anche dal recupero della mancata crescita di reddito e di Pil, di cui dicevo prima) non avrebbe danneggiato le banche. Anzi, paradossalmente le avrebbe aiutate. Infatti, le avrebbe aiutate a non accumulare i “non performing loans”, cioè le sofferenze.Ovviamente sappiamo che la banca, quando fa un prestito, crea moneta. Ed è finta: sei tu che la rendi vera quando paghi le rate con la vita, col lavoro e con i tuoi beni, e quindi arricchisci le banche. Tutto questo, senza dimenticare la storia delle banche, che nel 1300 ha comportato grandi progressi per l’umanità: senza la partita doppia, senza la creazione monetaria da parte delle banche, se fossimo stati legati all’emissione di moneta in base all’oro e non in base al credito moderno, forse non avremmo fatto neanche la rivoluzione industriale e saremmo ancora a mangiare una patata a famiglia. Invece oggi ci siamo liberati della scarsità. Dopo gli anni ‘60 ci siamo liberati della scarsità anche grazie al capitalismo – che ne ha fatte di tutti i colori (cose terribili e violente, anche a livello militare) – però in effetti ci siamo trovati, per la prima volta nella nostra storia, liberi dalla scarsità. Ma se siamo liberi dalla scarsità materiale, dato che produciamo più di quello che serve, visto che la produzione di moneta è a costo zero, perché si arricchiscono solo le banche, e invece la gente non ha di che sfamarsi?Secoli fa, la crisi economica dipendeva dal raccolto del grano: se mancavano il pane e la farina, la gente assaltata i forni. Oggi invece buttiamo via il 43% di quello che produciamo, e poi la gente non ha i soldi per fare la spesa. Quindi è una crisi di soldi. Ma è una crisi artificiosa: perché fosse rispettato per tutti – popolo, lavoratori, pensionati – lo stesso principio che viene rispettato per la grande finanza (e cioè: rifornirla di liquidità e mezzi monetari illimitatamente, come fanno le banche centrali con la moneta elettronica pigiando col ditino i tasti del computer) è chiaro che tutti staremmo meglio, perché probabilmente avremmo la possibilità di domandare quei beni e quei servizi che oggi non vengono prodotti, creando così la piena occupazione. Ma cosa succederebbe? Non saremmo più dipendenti dalla creazione monetaria delle banche, non saremmo più dipendenti dalle banche centrali. Dipenderemmo solo dalla nostra voglia di fare e dalla nostra creatività. Cioè: saremmo esseri umani finalmente liberi. E’ questo che non si vuole. Ed è questo che invece noi vogliamo realizzare. L’obiettivo è essere liberi, facendo in modo che il superamento della scarsità sia vero per tutti, non solo per la grande finanza.(Nino Galloni, dichiarazioni rilasciare alla conferenza “Spiritualità e finanzam, un’eresia?”, promossa da “Sdebitalia” e pubblicata su YouTube da “ByoBlu” il 19 giugno 2019. Galloni, economista post-keynesiano e vicepresidente del Movimento Roosevelt, in conclusione ricorda che – oltre alla sua proposta dell’abbattimento del 40% del debito bancario – storicamente esiste la soluzione macroeconomica della super-emissione, che però svaluta la moneta provocando iper-inflazione. Terza via: l’emissione di moneta sovrana parallela, solo nazionale: «Con quella moneta, gli Stati potrebbero pagare tutto il debito che è in mano ai concittadini, i quali non si impoverirebbero, perché riceverebbero il capitale e gli interessi senza gravare sulle generazioni future»).

Sappiamo che la sostenibilità del debito esiste a due condizioni. Il debitore deve essere messo in condizione di pagare il debito: il che accade quando il suo reddito cresce (e non diminuisce) e quando il tasso d’interesse è più basso del tasso di crescita dell’economia. Nessuna di queste due condizioni è rispettata, da decenni. Per questo motivo la gente si è impoverita e la classe media è scomparsa. Siamo tutti indebitati: anche gente come me, alto funzionario dello Stato. Non dico che dovrei navigare nell’oro, perché – se uno fa il suo lavoro onestamente – nella pubblica amministrazione non può e non deve navigare nell’oro. Però mi pesa da morire un mutuo, perché a quei tempi i valori immobiliari erano diversi, così come la prospettiva di reddito – tutte cose che non si sono confermate, anche per la semplicissima ragione che il tasso di crescita dell’economia è insufficiente (il Pil non cresce, perché in queste condizioni non può crescere). Gli italiani cosa stanno facendo, per sopravvivere? Stiamo intaccando i nostri risparmi, mentre il nostro reddito è in diminuzione. Pensiamo anche ai nostri figli e nipoti, disoccupati o sottopagati. Io a vent’anni campavo benissimo con 147.000 lire al mese: ne pagavo solo 45.000 di affitto. Le mie figlie hanno stipendi da 500 euro al mese, che ovviamente non bastano.Per fare una politica di bassi salari bisognava avere bassi affitti, niente assicurazioni, welfare funzionante a livello di sanità, formazione e trasporti pubblici. Allora potevi anche dire: paghiamo poco i lavoratori. Ma come si fa se gli affitti sono cari, i mutui sono cari, e nel conto bisogna aggiungere le assicurazioni, le spese condominiali e le bollette? Per non parlare delle tasse: quelle fisse le pagano tutti. Insieme alla fatturazione elettronica, la mazzata finale sarebbe l’aumento dell’Iva al 23%. Una follia: il sogno di ogni tributarista è quello di veder aumentare il gettito diminuendo la pressione fiscale; qui invece si rischia non solo di aumentare la pressione fiscale, cioè di finire di ammazzare quelli che le tasse le pagano, ma veder diminuire il gettito, avendo quindi sul collo il fiato dei vari criminali dell’Unione Europea. Il punto è: cosa vogliamo proporre? Sicuramente c’è una ricetta macroeconomica: il Pil deve crescere più dei tassi d’interesse. Invece il tasso d’interesse sui titoli del debito pubblico (che sono più del Pil) è più elevato della crescita del Pil. Dovremmo cioè avere un Pil che cresce del 4-6% all’anno, in media, per sostenere questa situazione debitoria. Ma vale pure per le famiglie: la gente non riesce ad arrivare alla fine del mese. Molti alla fine del mese ci arrivano, ma non ce la fanno a pagare il mutuo. Molti vedono che, per pagare il mutuo, i debiti e le bollette, hanno sempre meno risorse a disposizione.Tranne una piccola parte di “ricchi”, il resto della popolazione è estremamente povera, o si sta impoverendo in modo drammatico. Senza contare la situazione dei protestati. Dieci anni fa io scrissi un libro, “Il grande mutuo”. In quel libro spiegavo che, proprio in base ai parametri che ho appena citato, ci sarebbe stata una grande crisi finanziaria. Pochi mesi dopo, la crisi è effettivamente esplosa: e così è cresciuta la mia notorietà, però le banche me l’hanno giurata. Hanno detto: ma questo stronzo come faceva a sapere che ci sarebbe stata la crisi finanziaria, mentre noi – che gestiamo il mondo – non ce n’eravamo accorti? E invece di dirmi “professor Galloni, collabori con noi per raddrizzare il sistema”, m’hanno messo nel librone nero, con tutte le conseguenze del caso. E ci può stare. Ma il punto è che, in quel libro, io dimostravo – oltre ogni ragionevole dubbio – che un abbattimento del 40% dei debiti (motivato anche dal recupero della mancata crescita di reddito e di Pil, di cui dicevo prima) non avrebbe danneggiato le banche. Anzi, paradossalmente le avrebbe aiutate. Infatti, le avrebbe aiutate a non accumulare i “non performing loans”, cioè le sofferenze.Ovviamente sappiamo che la banca, quando fa un prestito, crea moneta. Ed è finta: sei tu che la rendi vera quando paghi le rate con la vita, col lavoro e con i tuoi beni, e quindi arricchisci le banche. Tutto questo, senza dimenticare la storia delle banche, che nel 1300 ha comportato grandi progressi per l’umanità: senza la partita doppia, senza la creazione monetaria da parte delle banche, se fossimo stati legati all’emissione di moneta in base all’oro e non in base al credito moderno, forse non avremmo fatto neanche la rivoluzione industriale e saremmo ancora a mangiare una patata a famiglia. Invece oggi ci siamo liberati della scarsità. Dopo gli anni ‘60 ci siamo liberati della scarsità anche grazie al capitalismo – che ne ha fatte di tutti i colori (cose terribili e violente, anche a livello militare) – però in effetti ci siamo trovati, per la prima volta nella nostra storia, liberi dalla scarsità. Ma se siamo liberi dalla scarsità materiale, dato che produciamo più di quello che serve, visto che la produzione di moneta è a costo zero, perché si arricchiscono solo le banche, e invece la gente non ha di che sfamarsi?Secoli fa, la crisi economica dipendeva dal raccolto del grano: se mancavano il pane e la farina, la gente assaltata i forni. Oggi invece buttiamo via il 43% di quello che produciamo, e poi la gente non ha i soldi per fare la spesa. Quindi è una crisi di soldi. Ma è una crisi artificiosa: perché fosse rispettato per tutti – popolo, lavoratori, pensionati – lo stesso principio che viene rispettato per la grande finanza (e cioè: rifornirla di liquidità e mezzi monetari illimitatamente, come fanno le banche centrali con la moneta elettronica pigiando col ditino i tasti del computer) è chiaro che tutti staremmo meglio, perché probabilmente avremmo la possibilità di domandare quei beni e quei servizi che oggi non vengono prodotti, creando così la piena occupazione. Ma cosa succederebbe? Non saremmo più dipendenti dalla creazione monetaria delle banche, non saremmo più dipendenti dalle banche centrali. Dipenderemmo solo dalla nostra voglia di fare e dalla nostra creatività. Cioè: saremmo esseri umani finalmente liberi. E’ questo che non si vuole. Ed è questo che invece noi vogliamo realizzare. L’obiettivo è essere liberi, facendo in modo che il superamento della scarsità sia vero per tutti, non solo per la grande finanza.(Nino Galloni, dichiarazioni rilasciare alla conferenza “Spiritualità e finanzam, un’eresia?”, promossa da “Sdebitalia” e pubblicata su YouTube da “ByoBlu” il 19 giugno 2019. Galloni, economista post-keynesiano e vicepresidente del Movimento Roosevelt, in conclusione ricorda che – oltre alla sua proposta dell’abbattimento del 40% del debito bancario – storicamente esiste la soluzione macroeconomica della super-emissione, che però svaluta la moneta provocando iper-inflazione. Terza via: l’emissione di moneta sovrana parallela, solo nazionale: «Con quella moneta, gli Stati potrebbero pagare tutto il debito che è in mano ai concittadini, i quali non si impoverirebbero, perché riceverebbero il capitale e gli interessi senza gravare sulle generazioni future»).Sappiamo che la sostenibilità del debito esiste a due condizioni. Il debitore deve essere messo in condizione di pagare il debito: il che accade quando il suo reddito cresce (e non diminuisce) e quando il tasso d’interesse è più basso del tasso di crescita dell’economia. Nessuna di queste due condizioni è rispettata, da decenni. Per questo motivo la gente si è impoverita e la classe media è scomparsa. Siamo tutti indebitati: anche gente come me, alto funzionario dello Stato. Non dico che dovrei navigare nell’oro, perché – se uno fa il suo lavoro onestamente – nella pubblica amministrazione non può e non deve navigare nell’oro. Però mi pesa da morire un mutuo, perché a quei tempi i valori immobiliari erano diversi, così come la prospettiva di reddito – tutte cose che non si sono confermate, anche per la semplicissima ragione che il tasso di crescita dell’economia è insufficiente (il Pil non cresce, perché in queste condizioni non può crescere). Gli italiani cosa stanno facendo, per sopravvivere? Stiamo intaccando i nostri risparmi, mentre il nostro reddito è in diminuzione. Pensiamo anche ai nostri figli e nipoti, disoccupati o sottopagati. Io a vent’anni campavo benissimo con 147.000 lire al mese: ne pagavo solo 45.000 di affitto. Le mie figlie hanno stipendi da 500 euro al mese, che ovviamente non bastano.

-

Contro il governo italiano, Fazio scatena il nemico Macron

Otto francesi su dieci lo prenderebbero cordialmente a calci nel sedere, invece Fabio Fazio si sloga il collo per annuire ginnicamente ad ogni singola parola pronunciata da sua santità Emmanuel Macron, nella non-intervista in cui il conduttore ha fatto più che mai da stuoino, in prima serata su RaiUno. Obiettivo dell’operazione: il nemico dell’Italia, per una volta travestito da amicone del Belpaese (e sodale di Sergio Mattarella, esplicitamente citato), ha tentato di conquistare gli italiani per spingerli a mollare il governo italiano, cioè il “vomitevole” Salvini e l’odiato Di Maio, quello che flirta apertamente coi Gilet Gialli in vista delle europee. A proposito: nella inevitabile domandina sui Gilet Jaunes, Fazio ha incorportato indebitamente il tema dell’antisemitismo: uscita di sicurezza immediatamente imboccata dal Presidentino, che ha potuto largheggiare in solenni insegnamenti morali, come se i Gilet Gialli non esistessero nemmeno. Tra inchini e sorrisi, Fabio Fazio ha letteralmente oscurato il presidente francese, trattato come una specie di rockstar cui strappare comunque un autografo, nonostante l’evidente declino. Una kermesse teatrale, a prescindere dalle non-risposte fornite alle non-domande. Il Trattato di Aquisgrana? Sappiano, gli italiani, che se la Francia fa accordi con la Germania scavalcando l’Ue lo fa per il bene dell’Italia. Così la vera star – Fazio – ha surclassato l’ectoplasma Macron, ormai ridotto a “morto che cammina” della politica francese.Nel saggio “Gli stregoni della notizia”, Marcello Foa – fortemente osteggiato proprio dall’Amico dell’Italia nella sua ascesa alla presidenza della Rai – ha messo all’indice i vizi capitali del giornalismo odierno, che troppo spesso rinuncia a fare informazione ripiegando pavidamente sul gossip e sulla propaganda ispirata dai grandi decisori. Forse però non immaginava, Foa, che la televisione di Stato potesse scendere così in basso, offrendo – al potere europeo attualmente più ostile al nostro paese – un palcoscenico privilegiato per esibirsi, mentendo spudoratamente su tutto, senza uno straccio di contraddittorio. Abbiamo un problema, segnala Guido da Landriano su “Scenari Economici”: nell’informazione politica, il Tg1 parla al 60% del defunto Pd e della moribonda Forza Italia, lasciano meno del 15% di spazio ai 5 Stelle e meno del 5% alla Lega. Visto che adesso presiede la Rai, Marcello Foa – l’ex vittima di Macron – non potrebbe battere un colpo? Sempre sul newsmagazine creato da Antonio Maria Rinaldi, Francesco Carraro propone di studiare il “fazismo”, un vero proprio «prodotto ideologico», che quindi si può definire un «complesso di pregiudizi, tic, luoghi comuni, mappe mentali, filtri interpretativi, indotti filosofici, culturali e intellettuali nati per rispecchiare (e giustificare) la struttura dei rapporti di forza economico-sociali, tra le classi».In base a questa impostazione, sostiene Carraro, al di sopra della “sottostruttura” delle dinamiche sociali «si erge la sovrastruttura delle idee che consolidano, e legittimano, la prima». Oggi, la “sottostruttura” è chiarissima e si concreta «nel trionfo (definitivo?) delle élite finanziarie (rappresentate soprattutto dagli oligopoli bancari e assicurativi) su un’unica, sterminata classe di uomini-massa». Questa situazione «conduce a un precipitato di carattere politico-istituzionale sotto forma di nuovi metodi di governo (quale, ad esempio, l’euro) e plance di comando (quale, ad esempio, il ginepraio di burocrazie a-democratiche dell’attuale architettura Ue)». Ma seleziona anche «una ideologia di riferimento e una classe intellettuale in grado di veicolarla grazie alle bocche di fuoco dei media di regime». Questa intellighenzia «è vocata, per inesorabile inerzia, ad assecondare i padroni del vapore», scrive Carraro. «Da tutto ciò germina, tra l’altro, il “fazismo” e la sua prolifica propensione a farsi megafono del potere costituito». Tipiche le “lezioni” tenute a “Che tempo che fa” da Carlo Cottarelli, maestro indiscusso «della civiltà fondata sul complesso di colpa del debito pubblico e sul culto dell’austerity, sull’efficientissima manutenzione della macchina dello spread».Ancor più eclatante, aggiunge Carraro, è stata la chiacchierata con Macron, «l’uomo di Stato che per eccellenza incarna l’istrionica attitudine dei manovratori dietro le quinte», inventando «ingannevoli pifferai di Hamelin ad uso delle masse disorientate». Poi, persino le masse fiutano la fregatura e arrivano i Gilet Gialli. Gli ultimi – anzi, gli unici – a non accorgersi della natura ideologica dei propri pensieri e delle proprie azioni sono gli stessi ideologi di punta dell’Ancien Régime, chiosa Carraro: «Nella loro acritica custodia dello status quo risiede la quintessenza del “fazismo”». Può cambiare l’abito, a seconda della serata, ma non la sostanza: l’ometto dell’Eliseo, che ha scaricato clandestinamente migranti alla frontiera italiana, è il principale avversario dell’attuale governo italiano, al quale ha appena fatto saltare l’ultima commessa francese di Fincantieri. Mesi fa, durante i primi scambi polemici col “vomitevole” vicepremier leghista, provvide Papa Bargoglio a invitarlo in Vaticano, ad onta dei gialloverdi. Ora il testimone è passato al Quirinale, che tesse a sua volta la sua trama: così Macron vi si tuffa, scommettendo velenosamente sul Tav Torino-Lione, cioè sul tema che oggi, più di ogni altro, divide Lega e 5 Stelle. L’obiettivo non cambia: far male all’Italia. Fazio Fazio s’inchina e applaude (e la Rai paga).Arriva anche a menzionare la temeraria parola tecnocrazia, l’insaponatore Fazio, ma giusto per permettere all’Amico dell’Italia di avviluppare il tema nel confortante logos, bugiardissimo, che il mediocre attore Macron – tecnocrate, supermassone, banchiere di casa Rothschild – propina impunemente, la domenica sera, ai telespettatori della Rai, grazie alla servizievole disponibilità del presentatore-intrattenitore, per una volta mascherato da quasi-giornalista. Fazio, ovviamente, prende per buono il fatto che Macron parli a nome dei francesi, come se ne avesse la stima. Se il colloquio si fosse svolto in una piazza di Parigi, probabilmente, l’omino dell’Eliseo sarebbe stato interrotto dai fischi. Le sue frottole le ha potute cinguettare fino in fondo solo grazie all’amico Fabio, che ha usato la televisione di Stato per mettere sotto i riflettori il nostro maggiore avversario, travestito da elegante e generoso principe della poltica contemporanea. Non era riuscito, Macron, a impedire a Foa l’accesso alla Rai? Si è potuto consolare ampiamente, grazie alla squisita ospitalità del “fazismo”, alleato ideale – nei fatti – di qualunque potere anti-italiano, al lavoro per indebolire il nostro sistema-paese.

Otto francesi su dieci lo prenderebbero cordialmente a calci nel sedere, invece Fabio Fazio si sloga il collo per annuire ginnicamente ad ogni singola parola pronunciata da sua santità Emmanuel Macron, nella non-intervista in cui il conduttore ha fatto più che mai da stuoino, in prima serata su RaiUno. Obiettivo dell’operazione: il nemico dell’Italia, per una volta travestito da amicone del Belpaese (e sodale di Sergio Mattarella, esplicitamente citato), ha tentato di conquistare gli italiani per spingerli a mollare il governo italiano, cioè il “vomitevole” Salvini e l’odiato Di Maio, quello che flirta apertamente coi Gilet Gialli in vista delle europee. A proposito: nella inevitabile domandina sui Gilet Jaunes, Fazio ha incorportato indebitamente il tema dell’antisemitismo: uscita di sicurezza immediatamente imboccata dal Presidentino, che ha potuto largheggiare in solenni insegnamenti morali, come se i Gilet Gialli non esistessero nemmeno. Tra inchini e sorrisi, Fabio Fazio ha letteralmente oscurato il presidente francese, trattato come una specie di rockstar cui strappare comunque un autografo, nonostante l’evidente declino. Una kermesse teatrale, a prescindere dalle non-risposte fornite alle non-domande. Il Trattato di Aquisgrana? Sappiano, gli italiani, che se la Francia fa accordi con la Germania scavalcando l’Ue lo fa per il bene dell’Italia. Così la vera star – Fazio – ha surclassato l’ectoplasma Macron, ormai ridotto a “morto che cammina” della politica francese.Nel saggio “Gli stregoni della notizia”, Marcello Foa – fortemente osteggiato proprio dall’Amico dell’Italia nella sua ascesa alla presidenza della Rai – ha messo all’indice i vizi capitali del giornalismo odierno, che troppo spesso rinuncia a fare informazione ripiegando pavidamente sul gossip e sulla propaganda ispirata dai grandi decisori. Forse però non immaginava, Foa, che la televisione di Stato potesse scendere così in basso, offrendo – al potere europeo attualmente più ostile al nostro paese – un palcoscenico privilegiato per esibirsi, mentendo spudoratamente su tutto, senza uno straccio di contraddittorio. Abbiamo un problema, segnala Guido da Landriano su “Scenari Economici”: nell’informazione politica, il Tg1 parla al 60% del defunto Pd e della moribonda Forza Italia, lasciano meno del 15% di spazio ai 5 Stelle e meno del 5% alla Lega. Visto che adesso presiede la Rai, Marcello Foa – l’ex vittima di Macron – non potrebbe battere un colpo? Sempre sul newsmagazine creato da Antonio Maria Rinaldi, Francesco Carraro propone di studiare il “fazismo”, un vero proprio «prodotto ideologico», che quindi si può definire un «complesso di pregiudizi, tic, luoghi comuni, mappe mentali, filtri interpretativi, indotti filosofici, culturali e intellettuali nati per rispecchiare (e giustificare) la struttura dei rapporti di forza economico-sociali, tra le classi».In base a questa impostazione, sostiene Carraro, al di sopra della “sottostruttura” delle dinamiche sociali «si erge la sovrastruttura delle idee che consolidano, e legittimano, la prima». Oggi, la “sottostruttura” è chiarissima e si concreta «nel trionfo (definitivo?) delle élite finanziarie (rappresentate soprattutto dagli oligopoli bancari e assicurativi) su un’unica, sterminata classe di uomini-massa». Questa situazione «conduce a un precipitato di carattere politico-istituzionale sotto forma di nuovi metodi di governo (quale, ad esempio, l’euro) e plance di comando (quale, ad esempio, il ginepraio di burocrazie a-democratiche dell’attuale architettura Ue)». Ma seleziona anche «una ideologia di riferimento e una classe intellettuale in grado di veicolarla grazie alle bocche di fuoco dei media di regime». Questa intellighenzia «è vocata, per inesorabile inerzia, ad assecondare i padroni del vapore», scrive Carraro. «Da tutto ciò germina, tra l’altro, il “fazismo” e la sua prolifica propensione a farsi megafono del potere costituito». Tipiche le “lezioni” tenute a “Che tempo che fa” da Carlo Cottarelli, maestro indiscusso «della civiltà fondata sul complesso di colpa del debito pubblico e sul culto dell’austerity, sull’efficientissima manutenzione della macchina dello spread».Ancor più eclatante, aggiunge Carraro, è stata la chiacchierata con Macron, «l’uomo di Stato che per eccellenza incarna l’istrionica attitudine dei manovratori dietro le quinte», inventando «ingannevoli pifferai di Hamelin ad uso delle masse disorientate». Poi, persino le masse fiutano la fregatura e arrivano i Gilet Gialli. Gli ultimi – anzi, gli unici – a non accorgersi della natura ideologica dei propri pensieri e delle proprie azioni sono gli stessi ideologi di punta dell’Ancien Régime, chiosa Carraro: «Nella loro acritica custodia dello status quo risiede la quintessenza del “fazismo”». Può cambiare l’abito, a seconda della serata, ma non la sostanza: l’ometto dell’Eliseo, che ha scaricato clandestinamente migranti alla frontiera italiana, è il principale avversario dell’attuale governo italiano, al quale ha appena fatto saltare l’ultima commessa francese di Fincantieri. Mesi fa, durante i primi scambi polemici col “vomitevole” vicepremier leghista, provvide Papa Bargoglio a invitarlo in Vaticano, ad onta dei gialloverdi. Ora il testimone è passato al Quirinale, che tesse a sua volta la sua trama: così Macron vi si tuffa, scommettendo velenosamente sul Tav Torino-Lione, cioè sul tema che oggi, più di ogni altro, divide Lega e 5 Stelle. L’obiettivo non cambia: far male all’Italia. Fazio Fazio s’inchina e applaude (e la Rai paga).Arriva anche a menzionare la temeraria parola tecnocrazia, l’insaponatore Fazio, ma giusto per permettere all’Amico dell’Italia di avviluppare il tema nel confortante logos, bugiardissimo, che il mediocre attore Macron – tecnocrate, supermassone, banchiere di casa Rothschild – propina impunemente, la domenica sera, ai telespettatori della Rai, grazie alla servizievole disponibilità del presentatore-intrattenitore, per una volta mascherato da quasi-giornalista. Fazio, ovviamente, prende per buono il fatto che Macron parli a nome dei francesi, come se ne avesse la stima. Se il colloquio si fosse svolto in una piazza di Parigi, probabilmente, l’omino dell’Eliseo sarebbe stato interrotto dai fischi. Le sue frottole le ha potute cinguettare fino in fondo solo grazie all’amico Fabio, che ha usato la televisione di Stato per mettere sotto i riflettori il nostro maggiore avversario, travestito da elegante e generoso principe della poltica contemporanea. Non era riuscito, Macron, a impedire a Foa l’accesso alla Rai? Si è potuto consolare ampiamente, grazie alla squisita ospitalità del “fazismo”, alleato ideale – nei fatti – di qualunque potere anti-italiano, al lavoro per indebolire il nostro sistema-paese.Otto francesi su dieci lo prenderebbero cordialmente a calci nel sedere, invece Fabio Fazio si sloga il collo per annuire ginnicamente ad ogni singola parola pronunciata da sua santità Emmanuel Macron, nella non-intervista in cui il conduttore ha fatto più che mai da stuoino, il 3 marzo, in prima serata su RaiUno. Obiettivo dell’operazione: il nemico dell’Italia, per una volta travestito da amicone del Belpaese (e sodale di Sergio Mattarella, esplicitamente citato insieme a Giorgio Napolitano), ha tentato di conquistare gli italiani per spingerli a mollare il governo in carica, cioè il “vomitevole” Salvini e l’odiato Di Maio, quello che flirta apertamente coi Gilet Gialli in vista delle europee. A proposito: nella inevitabile domandina sui Gilet Jaunes, Fazio ha incorportato indebitamente il tema dell’antisemitismo: uscita di sicurezza immediatamente imboccata dal Presidentino, che ha potuto largheggiare in solenni insegnamenti morali, come se i Gilet Gialli non esistessero nemmeno. Tra inchini e sorrisi, Fabio Fazio ha letteralmente oscurato il presidente francese, trattato come una specie di rockstar cui strappare comunque un autografo, nonostante l’evidente declino. Una kermesse teatrale, a prescindere dalle non-risposte fornite alle non-domande. Il Trattato di Aquisgrana? Sappiano, gli italiani, che se la Francia fa accordi con la Germania scavalcando l’Ue lo fa per il bene dell’Italia. Così la vera star – Fazio – ha surclassato l’ectoplasma Macron, ormai ridotto a “morto che cammina” della politica francese.

-

Galloni: Gilet Gialli, l’ennesima rivolta senza guida politica

«Può darsi che il percorso del cambiamento storico – ormai evidentemente necessario – non passi per le rivolte di strada (e forse, nemmeno per elezioni democratiche), ma per un mutamento di forme e di formule dell’economia e dei rapporti umani che, pian piano all’inizio e, poi, in modo più dirompente, impongano modelli di comportamento diversi rispetto a quelli cui siamo stati abituati nei trascorsi decenni». Lo afferma l’economista post-keynesiano Nino Galloni, vicepresidente del Movimento Roosevelt, in una riflessione su “Scenari Economici” innescata dalla rivolta francese dei Gilet Gialli. La buona notizia per i “marxiani”, scrive Galloni, è che la lotta di classe è riapparsa in Europa (sebbene il fantasma del comunismo non vi si aggiri più, almeno apparentemente): la “plebe” si è rivoltata a Macron e ha propugnato i propri interessi in contrapposizione all’establishment rappresentato dal presidente-oligarca e dal suo governo. «Il conflitto di interessi è dappertutto ma, si diceva, mancano consapevolezza di classe (perché le vecchie classi non esistono più) e, soprattutto, un partito “classista”». Secondo Galloni, peraltro, le piccole e piccolissime imprese «hanno abbandonato il capitalismo da tempo, rinunciando al profitto o alla valorizzazione finanziaria per, invece, controllare risorse reali e darsi un ruolo ed una funzione nella società».Tuttavia, aggiunge, le piccole imprese italiane «non hanno trovato mai un partito di riferimento», un po’ per le carenze della nostra politica, e un po’ anche «per i limiti della crescita della loro coscienza», almeno «della grande maggioranza dei piccoli imprenditori». Inoltre, la classe media (che comprende anche «gli eredi dell’antico proletariato che aveva scambiato – dopo gli anni ’60 – la spinta rivoluzionaria col consumismo»), può dividersi in due componenti o classi: da una parte «quelli che possono scaricare le tasse e i maggiori oneri su clienti e pubblico», e dall’altra «quelli che hanno visto un continuo peggioramento delle proprie condizioni di vita per la ragione opposta a fronte di un’inflazione nascosta, dovuta all’aumento vertiginoso di imposte, assicurazioni, obblighi condominiali, costi di mantenimento delle automobili». Anche qui, secondo Galloni, «le forze politiche prevalenti non hanno fatto chiarezza, a parte i proclami e la denuncia di situazioni a dir poco scandalose». La soluzione proposta dai più avveduti critici del sistema – continua Galloni – è la seguente: poiché il mondo è dominato da poche famiglie o gruppi e, comunque, il 99% della gente ha interessi opposti all’1% di ricchissimi, cosa manca ad una rivolta del 99% (ma forse del 99,9%) contro lo 0,1?E qui, purtroppo, viene la brutta notizia per i “marxiani”: «Le classi e la lotta di classe esistono, ma il contrasto di interessi è più forte all’interno di ciascuna classe rispetto a quanto ci sarebbe da aspettarsi fra le classi (per avventura pur contrapposte)». Ne deriva che «l’unica formula rivoluzionaria sarebbe quella interclassista», ma il termine interclassista era usato a proposito della Democrazia Cristiana – ad esempio – per indicare come evitare un esito radicalizzato e rivoluzionario. «Un bel pasticcio. Ecco perché rivolte come quella dei Gilet Gialli (al pari dei nostri Forconi) rischiano di non avere un seguito: la spaccatura interna a ciascun ceto fa sì che, in mancanza di una rappresentanza (guida) ben organizzata, si determini un conflitto insanabile tra l’ala moderata e quella estremista, che viene infiltrata da elementi di cui sarebbe meglio fare a meno». Se invece la guida politica fosse adeguata, «sarebbe coerente con i partiti tradizionali, e quindi destinata ad abbandonare la prospettiva rivoluzionaria». Vie d’uscita? Dal basso: Galloni spera appunto in un cambiamento di «forme e formule dell’economia e dei rapporti umani», che finiscano per imporre «modelli di comportamento diversi», rispetto alla deludente consuetudine degli ultimi decenni, perdente per tutti tranne che il famoso 1%.

«Può darsi che il percorso del cambiamento storico – ormai evidentemente necessario – non passi per le rivolte di strada (e forse, nemmeno per elezioni democratiche), ma per un mutamento di forme e di formule dell’economia e dei rapporti umani che, pian piano all’inizio e, poi, in modo più dirompente, impongano modelli di comportamento diversi rispetto a quelli cui siamo stati abituati nei trascorsi decenni». Lo afferma l’economista post-keynesiano Nino Galloni, vicepresidente del Movimento Roosevelt, in una riflessione su “Scenari Economici” innescata dalla rivolta francese dei Gilet Gialli. La buona notizia per i “marxiani”, scrive Galloni, è che la lotta di classe è riapparsa in Europa (sebbene il fantasma del comunismo non vi si aggiri più, almeno apparentemente): la “plebe” si è rivoltata a Macron e ha propugnato i propri interessi in contrapposizione all’establishment rappresentato dal presidente-oligarca e dal suo governo. «Il conflitto di interessi è dappertutto ma, si diceva, mancano consapevolezza di classe (perché le vecchie classi non esistono più) e, soprattutto, un partito “classista”». Secondo Galloni, peraltro, le piccole e piccolissime imprese «hanno abbandonato il capitalismo da tempo, rinunciando al profitto o alla valorizzazione finanziaria per, invece, controllare risorse reali e darsi un ruolo ed una funzione nella società».Tuttavia, aggiunge, le piccole imprese italiane «non hanno trovato mai un partito di riferimento», un po’ per le carenze della nostra politica, e un po’ anche «per i limiti della crescita della loro coscienza», almeno «della grande maggioranza dei piccoli imprenditori». Inoltre, la classe media (che comprende anche «gli eredi dell’antico proletariato che aveva scambiato – dopo gli anni ’60 – la spinta rivoluzionaria col consumismo»), può dividersi in due componenti o classi: da una parte «quelli che possono scaricare le tasse e i maggiori oneri su clienti e pubblico», e dall’altra «quelli che hanno visto un continuo peggioramento delle proprie condizioni di vita per la ragione opposta a fronte di un’inflazione nascosta, dovuta all’aumento vertiginoso di imposte, assicurazioni, obblighi condominiali, costi di mantenimento delle automobili». Anche qui, secondo Galloni, «le forze politiche prevalenti non hanno fatto chiarezza, a parte i proclami e la denuncia di situazioni a dir poco scandalose». La soluzione proposta dai più avveduti critici del sistema – continua Galloni – è la seguente: poiché il mondo è dominato da poche famiglie o gruppi e, comunque, il 99% della gente ha interessi opposti all’1% di ricchissimi, cosa manca ad una rivolta del 99% (ma forse del 99,9%) contro lo 0,1?E qui, purtroppo, viene la brutta notizia per i “marxiani”: «Le classi e la lotta di classe esistono, ma il contrasto di interessi è più forte all’interno di ciascuna classe rispetto a quanto ci sarebbe da aspettarsi fra le classi (per avventura pur contrapposte)». Ne deriva che «l’unica formula rivoluzionaria sarebbe quella interclassista», ma il termine interclassista era usato a proposito della Democrazia Cristiana – ad esempio – per indicare come evitare un esito radicalizzato e rivoluzionario. «Un bel pasticcio. Ecco perché rivolte come quella dei Gilet Gialli (al pari dei nostri Forconi) rischiano di non avere un seguito: la spaccatura interna a ciascun ceto fa sì che, in mancanza di una rappresentanza (guida) ben organizzata, si determini un conflitto insanabile tra l’ala moderata e quella estremista, che viene infiltrata da elementi di cui sarebbe meglio fare a meno». Se invece la guida politica fosse adeguata, «sarebbe coerente con i partiti tradizionali, e quindi destinata ad abbandonare la prospettiva rivoluzionaria». Vie d’uscita? Dal basso: Galloni spera appunto in un cambiamento di «forme e formule dell’economia e dei rapporti umani», che finiscano per imporre «modelli di comportamento diversi», rispetto alla deludente consuetudine degli ultimi decenni, perdente per tutti tranne che il famoso 1%.«Può darsi che il percorso del cambiamento storico – ormai evidentemente necessario – non passi per le rivolte di strada (e forse, nemmeno per elezioni democratiche), ma per un mutamento di forme e di formule dell’economia e dei rapporti umani che, pian piano all’inizio e, poi, in modo più dirompente, impongano modelli di comportamento diversi rispetto a quelli cui siamo stati abituati nei trascorsi decenni». Lo afferma l’economista post-keynesiano Nino Galloni, vicepresidente del Movimento Roosevelt, in una riflessione su “Scenari Economici” innescata dalla rivolta francese dei Gilet Gialli. La buona notizia per i “marxiani”, scrive Galloni, è che la lotta di classe è riapparsa in Europa (sebbene il fantasma del comunismo non vi si aggiri più, almeno apparentemente): la “plebe” si è rivoltata a Macron e ha propugnato i propri interessi in contrapposizione all’establishment rappresentato dal presidente-oligarca e dal suo governo. «Il conflitto di interessi è dappertutto ma, si diceva, mancano consapevolezza di classe (perché le vecchie classi non esistono più) e, soprattutto, un partito “classista”». Secondo Galloni, peraltro, le piccole e piccolissime imprese «hanno abbandonato il capitalismo da tempo, rinunciando al profitto o alla valorizzazione finanziaria per, invece, controllare risorse reali e darsi un ruolo ed una funzione nella società».

-

TJ Coles: milioni di morti, il neoliberismo minaccia la Terra