Archivio del Tag ‘azzardo’

-

Banche, truffa e ipocrisia. E i morti della strage per la crisi?

Immaginiamo che in una città siano stati tolti i limiti di velocità per le automobili, che siano stati aboliti gli stop agli incroci e messi sul giallo tutto i semafori e che, in nome della velocità di scorrimento del traffico, si diano premi agli automobilisti che corrono di più. In un tale ambiente di pazzi suonerebbe un poco ipocrita il compianto per le vittime degli inevitabili catastrofici incidenti stradali. È ipocrita allo stesso modo il compianto ufficiale per il povero pensionato che si è suicidato, perché derubato dei propri risparmi investiti in obbligazioni subordinate cancellate dal decreto salvabanche. L’ipocrisia per questo suicidio è doppia. In primo luogo perché sembra ignorare le centinaia di piccoli imprenditori, lavoratori, debitori che si sono uccisi in questi anni di crisi e di politiche di austerità. In Italia abbiamo statistiche per tutto, ma pare manchi un dato sulla strage per crisi economica e non è un caso.Si vuole far passare il massacro di persone che non hanno retto al disastro economico e alla precarizzazione delle loro vite e di quelle dei loro cari come una serie di casi individuali. Invece la strage per suicidio economico è un evento collettivo, è il prodotto di una politica frutto di precise scelte e responsabilità, che ne dovrebbero sopportare tutto il peso criminale. In secondo luogo è ipocrita far credere che il povero pensionato sia stato travolto da una scheggia impazzita del sistema. No, è tutto il sistema che è impazzito come la città folle di cui abbiamo scritto all’inizio. Pochi giorni fa il ministro Poletti ha spiegato che sarebbe ora di farla finita con gli orari di lavoro e che sarebbe giusto retribuire i dipendenti a prestazione. Il suo ragionamento, applicato a chi lavora per un istituto di credito, vorrebbe dire che un impiegato per mangiare dovrebbe vendere più obbligazioni insicure che può. E in realtà il sistema sta proprio andando in quella direzione.In questi anni i dipendenti degli istituti di credito son stati sottoposti alla cura della competitività estrema. Molti son stati licenziati e sostituiti con giovani precari e sottopagati. Il Jobs Act ha oliato tutto il nuovo meccanismo. Nelle retribuzione si riduce sempre più la paga fissa, quella che con 16 mensilità faceva del bancario il dipendente più invidiato, mentre si estende quella a cottimo. Cioè prendi i soldi se la tua banca fa tanti contratti speculativi e tu contribuisci con la tua opera al suo successo. Consiglio di leggere cosa scrive un lavoratore bancario, anonimo perché a dire la verità si rischia il posto, sul sito di “clashcityworkers”. I dipendenti delle banche sono soldati della guerra per il profitto e guai a loro se perdono un affare, se un risparmiatore viene preso dai dubbi e rinuncia ad investire i suoi soldi. E anche sui risparmiatori la pressione non è certo piccola.Avete visto le ultime pubblicità delle banche? Su “Radio24” addirittura sono i soldi che parlano e protestano con il loro proprietario perché li tiene congelati in un cassetto, versione neoliberale della parabola dei talenti. Cosa volete che faccia, il pensionato, quando un sorridente impiegato gli sottopone un contratto di 50 pagine in più copie scritte in piccolo piccolo. Si pensa che dica come nei film americani: fermi tutti, voglio il mio avvocato? No, il sistema funziona sulla sottomissione di dipendenti e risparmiatori. E il sistema bancario impone ai dipendenti di vendere prodotti a rischio ai risparmiatori e ai risparmiatori di acquistarli. Le banche sono diventate parte del casinò globale della finanza speculativa, son già passati oltre vent’anni da quando il presidente Clinton cancellò la legge Glass Steagal che separava le banche d’affari dai normali istituti di credito. Oggi i risparmi dei cittadini servono alle banche per partecipare alla speculazione finanziaria globale e quindi i risparmiatori son sempre più destinati a finire come il parco buoi della Borsa.Se va bene a tutti, forse va bene anche a loro, se va male, va male solo a loro. Il sistema funziona così. In Europa 4000 miliardi di euro di danaro pubblico son stati spesi per salvare le banche, che hanno ricominciato a speculare su derivati e porcherie varie come e più di prima. Ora un legge bancaria europea, testata come altre iniquità con i memorandum imposti alla Grecia, impone che i salvataggi delle banche avvengano anche con i soldi dei risparmiatori che di quelle banche si sono fidati. Gli unici che non debbono mai pagare nulla sono i banchieri, ai quali anzi deve essere garantita la possibilità di tornare agli affari come e più di prima. Così i poveri risparmiatori, come i primi cassaintegrati di Pomigliano, finiscono in una società programmaticamente definita “bad company”. Cioè un cattiva compagnia senza futuro dove finiscono i poveri ed i perdenti. Mentre i vincenti, cioè i banchieri e i loro protetti e protettori, van tutti nella nuova società per ricominciare ad attrarre risparmio. Con gli stessi scopi di prima.Immaginatevi se sui contratti di investimento fosse stampato in caratteri giganti: Nuoce gravemente alla salute dei tuoi soldi. Immaginatevi se i dipendenti delle banche non ricevessero più bonus o premi di risultato, ma solo il vecchio salario fisso e soprattutto immaginativi se non rischiassero più il posto per insufficiente vendita di contratti. Immaginatevi poi il controllo o addirittura la proprietà pubblici sul sistema bancario e la separazione degli istituti che giocano al casinò finanziario da quelli ove si mettono i risparmi di una vita e si ricevono i prestiti per la casa. Immaginate insomma un sistema con limiti, controlli divieti veri. Non sentireste subito urlare che si attenta alla libertà dei mercati, che si limita la corsa alla prosperità e si colpisce l’Europa, che si vuole tornare allo statalismo o peggio ancora al socialismo? Così, dopo il pianto per l’ultima, il sistema riprende a macinare vittime come e più di prima, al massimo concedendosi le riflessioni sofferte di qualche banchiere temporaneamente riluttante. Ps: non ho voluto parlare delle famiglie Boschi e Renzi, non perché non pensi grave il loro conflitto d’interessi, ma perché considero anche questo un prodotto (scadente) del sistema impazzito.(Giorgio Cremaschi, “Decreto salvabanche e suicidi economici, quanta ipocrisia!”, da “Micromega” del 14 dicembre 2015).

Immaginiamo che in una città siano stati tolti i limiti di velocità per le automobili, che siano stati aboliti gli stop agli incroci e messi sul giallo tutto i semafori e che, in nome della velocità di scorrimento del traffico, si diano premi agli automobilisti che corrono di più. In un tale ambiente di pazzi suonerebbe un poco ipocrita il compianto per le vittime degli inevitabili catastrofici incidenti stradali. È ipocrita allo stesso modo il compianto ufficiale per il povero pensionato che si è suicidato, perché derubato dei propri risparmi investiti in obbligazioni subordinate cancellate dal decreto salvabanche. L’ipocrisia per questo suicidio è doppia. In primo luogo perché sembra ignorare le centinaia di piccoli imprenditori, lavoratori, debitori che si sono uccisi in questi anni di crisi e di politiche di austerità. In Italia abbiamo statistiche per tutto, ma pare manchi un dato sulla strage per crisi economica e non è un caso.Si vuole far passare il massacro di persone che non hanno retto al disastro economico e alla precarizzazione delle loro vite e di quelle dei loro cari come una serie di casi individuali. Invece la strage per suicidio economico è un evento collettivo, è il prodotto di una politica frutto di precise scelte e responsabilità, che ne dovrebbero sopportare tutto il peso criminale. In secondo luogo è ipocrita far credere che il povero pensionato sia stato travolto da una scheggia impazzita del sistema. No, è tutto il sistema che è impazzito come la città folle di cui abbiamo scritto all’inizio. Pochi giorni fa il ministro Poletti ha spiegato che sarebbe ora di farla finita con gli orari di lavoro e che sarebbe giusto retribuire i dipendenti a prestazione. Il suo ragionamento, applicato a chi lavora per un istituto di credito, vorrebbe dire che un impiegato per mangiare dovrebbe vendere più obbligazioni insicure che può. E in realtà il sistema sta proprio andando in quella direzione.In questi anni i dipendenti degli istituti di credito son stati sottoposti alla cura della competitività estrema. Molti son stati licenziati e sostituiti con giovani precari e sottopagati. Il Jobs Act ha oliato tutto il nuovo meccanismo. Nelle retribuzione si riduce sempre più la paga fissa, quella che con 16 mensilità faceva del bancario il dipendente più invidiato, mentre si estende quella a cottimo. Cioè prendi i soldi se la tua banca fa tanti contratti speculativi e tu contribuisci con la tua opera al suo successo. Consiglio di leggere cosa scrive un lavoratore bancario, anonimo perché a dire la verità si rischia il posto, sul sito di “clashcityworkers”. I dipendenti delle banche sono soldati della guerra per il profitto e guai a loro se perdono un affare, se un risparmiatore viene preso dai dubbi e rinuncia ad investire i suoi soldi. E anche sui risparmiatori la pressione non è certo piccola.Avete visto le ultime pubblicità delle banche? Su “Radio24” addirittura sono i soldi che parlano e protestano con il loro proprietario perché li tiene congelati in un cassetto, versione neoliberale della parabola dei talenti. Cosa volete che faccia, il pensionato, quando un sorridente impiegato gli sottopone un contratto di 50 pagine in più copie scritte in piccolo piccolo. Si pensa che dica come nei film americani: fermi tutti, voglio il mio avvocato? No, il sistema funziona sulla sottomissione di dipendenti e risparmiatori. E il sistema bancario impone ai dipendenti di vendere prodotti a rischio ai risparmiatori e ai risparmiatori di acquistarli. Le banche sono diventate parte del casinò globale della finanza speculativa, son già passati oltre vent’anni da quando il presidente Clinton cancellò la legge Glass Steagal che separava le banche d’affari dai normali istituti di credito. Oggi i risparmi dei cittadini servono alle banche per partecipare alla speculazione finanziaria globale e quindi i risparmiatori son sempre più destinati a finire come il parco buoi della Borsa.Se va bene a tutti, forse va bene anche a loro, se va male, va male solo a loro. Il sistema funziona così. In Europa 4000 miliardi di euro di danaro pubblico son stati spesi per salvare le banche, che hanno ricominciato a speculare su derivati e porcherie varie come e più di prima. Ora un legge bancaria europea, testata come altre iniquità con i memorandum imposti alla Grecia, impone che i salvataggi delle banche avvengano anche con i soldi dei risparmiatori che di quelle banche si sono fidati. Gli unici che non debbono mai pagare nulla sono i banchieri, ai quali anzi deve essere garantita la possibilità di tornare agli affari come e più di prima. Così i poveri risparmiatori, come i primi cassaintegrati di Pomigliano, finiscono in una società programmaticamente definita “bad company”. Cioè un cattiva compagnia senza futuro dove finiscono i poveri ed i perdenti. Mentre i vincenti, cioè i banchieri e i loro protetti e protettori, van tutti nella nuova società per ricominciare ad attrarre risparmio. Con gli stessi scopi di prima.Immaginatevi se sui contratti di investimento fosse stampato in caratteri giganti: Nuoce gravemente alla salute dei tuoi soldi. Immaginatevi se i dipendenti delle banche non ricevessero più bonus o premi di risultato, ma solo il vecchio salario fisso e soprattutto immaginativi se non rischiassero più il posto per insufficiente vendita di contratti. Immaginatevi poi il controllo o addirittura la proprietà pubblici sul sistema bancario e la separazione degli istituti che giocano al casinò finanziario da quelli ove si mettono i risparmi di una vita e si ricevono i prestiti per la casa. Immaginate insomma un sistema con limiti, controlli divieti veri. Non sentireste subito urlare che si attenta alla libertà dei mercati, che si limita la corsa alla prosperità e si colpisce l’Europa, che si vuole tornare allo statalismo o peggio ancora al socialismo? Così, dopo il pianto per l’ultima, il sistema riprende a macinare vittime come e più di prima, al massimo concedendosi le riflessioni sofferte di qualche banchiere temporaneamente riluttante. Ps: non ho voluto parlare delle famiglie Boschi e Renzi, non perché non pensi grave il loro conflitto d’interessi, ma perché considero anche questo un prodotto (scadente) del sistema impazzito.(Giorgio Cremaschi, “Decreto salvabanche e suicidi economici, quanta ipocrisia!”, da “Micromega” del 14 dicembre 2015).Immaginiamo che in una città siano stati tolti i limiti di velocità per le automobili, che siano stati aboliti gli stop agli incroci e messi sul giallo tutto i semafori e che, in nome della velocità di scorrimento del traffico, si diano premi agli automobilisti che corrono di più. In un tale ambiente di pazzi suonerebbe un poco ipocrita il compianto per le vittime degli inevitabili catastrofici incidenti stradali. È ipocrita allo stesso modo il compianto ufficiale per il povero pensionato che si è suicidato, perché derubato dei propri risparmi investiti in obbligazioni subordinate cancellate dal decreto salvabanche. L’ipocrisia per questo suicidio è doppia. In primo luogo perché sembra ignorare le centinaia di piccoli imprenditori, lavoratori, debitori che si sono uccisi in questi anni di crisi e di politiche di austerità. In Italia abbiamo statistiche per tutto, ma pare manchi un dato sulla strage per crisi economica e non è un caso.

-

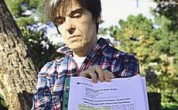

Salva-banche, risparmiatori traditi e rovinati: oltre 2 miliardi

Il governo salva le banche, lasciando che siano rovinati i risparmiatori. Una truffa: oltre 2 miliardi di euro di risparmi azzerati, di colpo, senza preavviso. «Siamo tantissimi, siamo la nuova Parmalat», protestano rivolgendosi a “Repubblica”, che presenta un vasto reportage effettuato da Maurizio Bolognini e Laura Montanari. Parlano gli italiani rovinati del decreto salva-banche varato in sordina, una domenica pomeriggio, dal governo Renzi: «Siamo la macelleria sociale, quelli che è stato facile ingannare». Pensionati, casalinghe, operai, impiegati, piccoli risparmiatori, gente distante anni luce dalle alchimie finanziarie o dalle acrobazie azionarie. Quelli che si presentano allo sportello e dicono: «Ho da parte questi soldi, cosa mi consiglia?». Cercavano investimenti sicuri, e sono finiti «nella roulette russa delle azioni volatili, dei bond subordinati al veleno». Come Mario, pensionato di Empoli: «Ho perso trentamila euro, la metà dei risparmi di una vita. All’Etruria mi hanno fatto vedere un foglio, dei miei soldi non resta niente». I casi come il suo rimbalzano da Chieti a Terni, da Pescara a Ferrara, da Grosseto ad Arezzo.Il fulmine è caduto dalla Banca Etruria alla Banca Marche, dalla Cassa di Risparmio di Chieti alla Cassa di Risparmio di Ferrara. «Dai posti insomma in cui ci si fida», dove l’impiegato di banca «si trasforma in una specie di consulente finanziario». Per la prima volta, in Italia, spiega “Repubblica”, quattro banche (Carife, CariChieti, Banca Etruria e Banca Marche) sono state “risolte” con un meccanismo che anticipa in parte il bail-in (salvataggio interno) che entrerà in vigore dal 1° gennaio prossimo e in parte ricorre al vecchio bail-out (salvataggio esterno), già andato in scena durante la crisi finanziaria, ma questa volta senza prevedere l’iniezione diretta di soldi pubblici nel capitale delle banche in difficoltà. Il primo aspetto è quello che coinvolge direttamente i risparmiatori. Nel decreto di salvataggio si prevede che le azioni e le obbligazioni subordinate delle “vecchie” banche siano interamente svalutate: «Sono diventati pezzi di carta. E rappresentano quindi una perdita al 100% per chi le ha sottoscritte». Moody’s parla di 2 miliardi di euro di azioni azzerate, più 788 milioni di euro in “obbligazioni subordinate”. «Sono strumenti che, in caso di difficoltà dell’emittente, prevedono il rimborso del capitale solo “in subordine” rispetto ad altri titoli, cioè le obbligazioni “senior”, che hanno un grado di protezione maggiore».Il problema che emerge dalle testimonianze raccolte, scrive sempre “Repubblica”, è che ben pochi dei sottoscrittori di queste obbligazioni erano a conoscenza del rischio al quale andavano incontro. Dopo che azioni e obbligazioni hanno assorbito le perdite, i crediti in sofferenza (cioè morosi) delle vecchie banche sono stati svalutati: da 8,5 miliardi, il loro valore è stato abbattuto a 1,5 miliardi (il 17% circa del valore originario, un dato di gran lunga inferiore al valore medio di copertura delle “sofferenze” in Italia). Sono poi stati trasferiti in una bad bank, una “banca cattiva” che non ha la licenza per l’attività tradizionale: è una scatola per le “sofferenze”, per venderle a operatori specializzati, sperando di recuperare i denari in gioco. Gli altri attivi delle vecchie banche, cioè le parti “buone”, sono finiti in quattro nuove entità, dotate di un capitale necessario per operare, in vista della loro cessione. Le risorse necessarie a queste operazioni, circa 3,6 miliardi, sono arrivate dal sistema bancario attraverso un Fondo di risoluzione, al quale torneranno i proventi della vendita dei crediti in sofferenza e delle banche risanate.Per questo, continua “Repubblica”, alcuni parlano ancora di bail-out, salvataggio da fuori, ma senza soldi diretti dei contribuenti (come era invece accaduto in alcuni paesi, durante la crisi, quando gli Stati avevano messo direttamente capitali nelle banche in crisi). La Commissione Ue ha accertato comunque che ci sono aiuti di Stato, ma in una misura tale da non generare una distorsione del mercato e quindi ha dato il via libera all’operazione. Per di più, su una parte di quei fondi (1,65 miliardi di finanziamento delle maggiori banche), c’è una garanzia della Cdp che scatterà se il Fondo di risoluzione non sarà capiente per rimborsare quella linea di credito, alla scadenza tra un anno e mezzo. «La morale della vicenda è tirata da un report di Moody’s: è la prima volta che gli obbligazionisti subordinati subiscono un azzeramento del loro capitale, in queste proporzioni, per l’Italia». Visto che molti investitori erano piccoli e privati, ciò potrà accrescere la consapevolezza della rischiosità dei meccanismi di risoluzione per gli obbligazionisti, irrigidendo ulteriormente la vendita di bond attraverso la rete di filiali a vantaggio dei depositi, maggiormente garantiti.«Una lezione amara, che in molti sperimentano sulla pelle. Senza considerare, poi, che dal 2016 il meccanismo del “salvataggio interno” si dispiegherà in tutta la sua forma, colpendo potenzialmente anche altri soggetti interessati alla banca». Se domani una banca in difficoltà non avrà un piano di risanamento ritenuto consono dall’autorità, la ristrutturazione peserà fino all’8% delle passività su, nell’ordine: azionisti, obbligazionisti “junior” (meno garantiti, i subordinati già chiamati a pagare con le quattro banche in questione), obbligazionisti “senior” e correntisti oltre i 100.000 euro. Se ancora ciò non fosse sufficiente, interverrà il Fondo unico di risoluzione per un ammontare fino al 5% della banca in crisi. Cosa significa questo? Uno studio recentemente commissionato dal Parlamento Europeo ha simulato cosa sarebbe accaduto se le regole del bail-in fossero state valide durante la crisi finanziaria tra il 2007 e il 2014. «Su un campione di 72 banche salvate, che hanno totalizzato perdite per 313 miliardi, 153 miliardi sarebbero stati assorbiti con i fondi propri e il coinvolgimento dei creditori. Nei fatti, il bail-out andato in scena ha spalmato su tutti i cittadini, attraverso l’intervento dello Stato che usa i soldi dell’erario, il costo degli errori di manager e stakeholder».Il reportage di “Repubblica” è un viaggio nel dolore e nella rabbia: «Siamo le vittime di quel decreto», racconta Roberta Gaini, 50 anni, toscana, impiegata in una ditta chimica: «Non riesco più a dormire da giorni. Mi hanno preso i soldi che mi aveva lasciato mio padre, ho perso 62.000 euro in obbligazioni subordinate, 20.000 li ha persi mia madre e diecimila mia sorella. Come la chiamiamo se non una truffa?». Rabbia, sconforto e sospetti per migliaia di risparmiatori delle quattro banche “salvate” dal governo con un conto che pagano – e salato – loro. Silvia Trovò abita a Voghiera, in provincia di Ferrara, ha un’azienda agricola che produce frutta e seminativi: «Dal venerdì alla domenica del 22 novembre per noi è cambiato tutto, abbiamo perso 26.000 euro in obbligazioni subordinate e azioni della CariFerrara. Erano i soldi che mio padre, anche lui agricoltore, ci aveva lasciato: non può capire il dispiacere e la rabbia». Storie strazianti, come quella di Francesca, da Civitavecchia: «Mio padre, correntista Banca Etruria da 40 anni, invalido al 100% e cardiopatico cronico, aveva affidato i suoi risparmi di una vita da operaio (40.000 euro) all’istituto di credito succitato, in virtù di un rapporto di estrema fiducia».Nessuno, racconta Francesca, l’aveva avvisato dei rischi che correva con le obbligazioni subordinate: «Lui era tranquillo, si fidava ciecamente del dipendente che gliele aveva proposte, pur avendo un profilo di rischio basso (secondo la Mifid). In un momento lui si è visto azzerare i suoi risparmi, che gli servono per curarsi». E aggiunge: «Sono una dei tanti disperati, una vittima della macelleria socio-umana di questo governo, della gestione dissennata dei dirigenti di Banca Etruria. E non so come comunicarlo a mio padre, perché potrebbe verificarsi un serio attentato alla sua fragile salute, oltre al danno finanziario subito». E tutto grazie a quel decreto, «emanato in un pomeriggio domenicale di novembre, in sordina, artatamente pianificato», che ha ridotto sul lastrico centomila o forse duecentomila risparmiatori italiani.

Il governo salva le banche, lasciando che siano rovinati i risparmiatori. Una truffa: oltre 2 miliardi di euro di risparmi azzerati, di colpo, senza preavviso. «Siamo tantissimi, siamo la nuova Parmalat», protestano rivolgendosi a “Repubblica”, che presenta un vasto reportage effettuato da Maurizio Bolognini e Laura Montanari. Parlano gli italiani rovinati del decreto salva-banche varato in sordina, una domenica pomeriggio, dal governo Renzi: «Siamo la macelleria sociale, quelli che è stato facile ingannare». Pensionati, casalinghe, operai, impiegati, piccoli risparmiatori, gente distante anni luce dalle alchimie finanziarie o dalle acrobazie azionarie. Quelli che si presentano allo sportello e dicono: «Ho da parte questi soldi, cosa mi consiglia?». Cercavano investimenti sicuri, e sono finiti «nella roulette russa delle azioni volatili, dei bond subordinati al veleno». Come Mario, pensionato di Empoli: «Ho perso trentamila euro, la metà dei risparmi di una vita. All’Etruria mi hanno fatto vedere un foglio, dei miei soldi non resta niente». I casi come il suo rimbalzano da Chieti a Terni, da Pescara a Ferrara, da Grosseto ad Arezzo.Il fulmine è caduto dalla Banca Etruria alla Banca Marche, dalla Cassa di Risparmio di Chieti alla Cassa di Risparmio di Ferrara. «Dai posti insomma in cui ci si fida», dove l’impiegato di banca «si trasforma in una specie di consulente finanziario». Per la prima volta, in Italia, spiega “Repubblica”, quattro banche (Carife, CariChieti, Banca Etruria e Banca Marche) sono state “risolte” con un meccanismo che anticipa in parte il bail-in (salvataggio interno) che entrerà in vigore dal 1° gennaio prossimo e in parte ricorre al vecchio bail-out (salvataggio esterno), già andato in scena durante la crisi finanziaria, ma questa volta senza prevedere l’iniezione diretta di soldi pubblici nel capitale delle banche in difficoltà. Il primo aspetto è quello che coinvolge direttamente i risparmiatori. Nel decreto di salvataggio si prevede che le azioni e le obbligazioni subordinate delle “vecchie” banche siano interamente svalutate: «Sono diventati pezzi di carta. E rappresentano quindi una perdita al 100% per chi le ha sottoscritte». Moody’s parla di 2 miliardi di euro di azioni azzerate, più 788 milioni di euro in “obbligazioni subordinate”. «Sono strumenti che, in caso di difficoltà dell’emittente, prevedono il rimborso del capitale solo “in subordine” rispetto ad altri titoli, cioè le obbligazioni “senior”, che hanno un grado di protezione maggiore».Il problema che emerge dalle testimonianze raccolte, scrive sempre “Repubblica”, è che ben pochi dei sottoscrittori di queste obbligazioni erano a conoscenza del rischio al quale andavano incontro. Dopo che azioni e obbligazioni hanno assorbito le perdite, i crediti in sofferenza (cioè morosi) delle vecchie banche sono stati svalutati: da 8,5 miliardi, il loro valore è stato abbattuto a 1,5 miliardi (il 17% circa del valore originario, un dato di gran lunga inferiore al valore medio di copertura delle “sofferenze” in Italia). Sono poi stati trasferiti in una bad bank, una “banca cattiva” che non ha la licenza per l’attività tradizionale: è una scatola per le “sofferenze”, per venderle a operatori specializzati, sperando di recuperare i denari in gioco. Gli altri attivi delle vecchie banche, cioè le parti “buone”, sono finiti in quattro nuove entità, dotate di un capitale necessario per operare, in vista della loro cessione. Le risorse necessarie a queste operazioni, circa 3,6 miliardi, sono arrivate dal sistema bancario attraverso un Fondo di risoluzione, al quale torneranno i proventi della vendita dei crediti in sofferenza e delle banche risanate.Per questo, continua “Repubblica”, alcuni parlano ancora di bail-out, salvataggio da fuori, ma senza soldi diretti dei contribuenti (come era invece accaduto in alcuni paesi, durante la crisi, quando gli Stati avevano messo direttamente capitali nelle banche in crisi). La Commissione Ue ha accertato comunque che ci sono aiuti di Stato, ma in una misura tale da non generare una distorsione del mercato e quindi ha dato il via libera all’operazione. Per di più, su una parte di quei fondi (1,65 miliardi di finanziamento delle maggiori banche), c’è una garanzia della Cdp che scatterà se il Fondo di risoluzione non sarà capiente per rimborsare quella linea di credito, alla scadenza tra un anno e mezzo. «La morale della vicenda è tirata da un report di Moody’s: è la prima volta che gli obbligazionisti subordinati subiscono un azzeramento del loro capitale, in queste proporzioni, per l’Italia». Visto che molti investitori erano piccoli e privati, ciò potrà accrescere la consapevolezza della rischiosità dei meccanismi di risoluzione per gli obbligazionisti, irrigidendo ulteriormente la vendita di bond attraverso la rete di filiali a vantaggio dei depositi, maggiormente garantiti.«Una lezione amara, che in molti sperimentano sulla pelle. Senza considerare, poi, che dal 2016 il meccanismo del “salvataggio interno” si dispiegherà in tutta la sua forma, colpendo potenzialmente anche altri soggetti interessati alla banca». Se domani una banca in difficoltà non avrà un piano di risanamento ritenuto consono dall’autorità, la ristrutturazione peserà fino all’8% delle passività su, nell’ordine: azionisti, obbligazionisti “junior” (meno garantiti, i subordinati già chiamati a pagare con le quattro banche in questione), obbligazionisti “senior” e correntisti oltre i 100.000 euro. Se ancora ciò non fosse sufficiente, interverrà il Fondo unico di risoluzione per un ammontare fino al 5% della banca in crisi. Cosa significa questo? Uno studio recentemente commissionato dal Parlamento Europeo ha simulato cosa sarebbe accaduto se le regole del bail-in fossero state valide durante la crisi finanziaria tra il 2007 e il 2014. «Su un campione di 72 banche salvate, che hanno totalizzato perdite per 313 miliardi, 153 miliardi sarebbero stati assorbiti con i fondi propri e il coinvolgimento dei creditori. Nei fatti, il bail-out andato in scena ha spalmato su tutti i cittadini, attraverso l’intervento dello Stato che usa i soldi dell’erario, il costo degli errori di manager e stakeholder».Il reportage di “Repubblica” è un viaggio nel dolore e nella rabbia: «Siamo le vittime di quel decreto», racconta Roberta Gaini, 50 anni, toscana, impiegata in una ditta chimica: «Non riesco più a dormire da giorni. Mi hanno preso i soldi che mi aveva lasciato mio padre, ho perso 62.000 euro in obbligazioni subordinate, 20.000 li ha persi mia madre e diecimila mia sorella. Come la chiamiamo se non una truffa?». Rabbia, sconforto e sospetti per migliaia di risparmiatori delle quattro banche “salvate” dal governo con un conto che pagano – e salato – loro. Silvia Trovò abita a Voghiera, in provincia di Ferrara, ha un’azienda agricola che produce frutta e seminativi: «Dal venerdì alla domenica del 22 novembre per noi è cambiato tutto, abbiamo perso 26.000 euro in obbligazioni subordinate e azioni della CariFerrara. Erano i soldi che mio padre, anche lui agricoltore, ci aveva lasciato: non può capire il dispiacere e la rabbia». Storie strazianti, come quella di Francesca, da Civitavecchia: «Mio padre, correntista Banca Etruria da 40 anni, invalido al 100% e cardiopatico cronico, aveva affidato i suoi risparmi di una vita da operaio (40.000 euro) all’istituto di credito succitato, in virtù di un rapporto di estrema fiducia».Nessuno, racconta Francesca, l’aveva avvisato dei rischi che correva con le obbligazioni subordinate: «Lui era tranquillo, si fidava ciecamente del dipendente che gliele aveva proposte, pur avendo un profilo di rischio basso (secondo la Mifid). In un momento lui si è visto azzerare i suoi risparmi, che gli servono per curarsi». E aggiunge: «Sono una dei tanti disperati, una vittima della macelleria socio-umana di questo governo, della gestione dissennata dei dirigenti di Banca Etruria. E non so come comunicarlo a mio padre, perché potrebbe verificarsi un serio attentato alla sua fragile salute, oltre al danno finanziario subito». E tutto grazie a quel decreto, «emanato in un pomeriggio domenicale di novembre, in sordina, artatamente pianificato», che ha ridotto sul lastrico centomila o forse duecentomila risparmiatori italiani.Il governo salva le banche, lasciando che siano rovinati i risparmiatori. Una truffa: oltre 2 miliardi di euro di risparmi azzerati, di colpo, senza preavviso. «Siamo tantissimi, siamo la nuova Parmalat», protestano rivolgendosi a “Repubblica”, che presenta un vasto reportage effettuato da Maurizio Bolognini e Laura Montanari. Parlano gli italiani rovinati del decreto salva-banche varato in sordina, una domenica pomeriggio, dal governo Renzi: «Siamo la macelleria sociale, quelli che è stato facile ingannare». Pensionati, casalinghe, operai, impiegati, piccoli risparmiatori, gente distante anni luce dalle alchimie finanziarie o dalle acrobazie azionarie. Quelli che si presentano allo sportello e dicono: «Ho da parte questi soldi, cosa mi consiglia?». Cercavano investimenti sicuri, e sono finiti «nella roulette russa delle azioni volatili, dei bond subordinati al veleno». Come Mario, pensionato di Empoli: «Ho perso trentamila euro, la metà dei risparmi di una vita. All’Etruria mi hanno fatto vedere un foglio, dei miei soldi non resta niente». I casi come il suo rimbalzano da Chieti a Terni, da Pescara a Ferrara, da Grosseto ad Arezzo.

-

L’Europa, la grande potenza mancata (azzoppata dall’euro)

L’adozione dell’euro fu un’operazione molto più politica che economica: la Germania aveva la concreta possibilità di coronare il sogno della riunificazione, ma questo incontrava molte diffidenze di americani, inglesi e russi. La Francia dette la garanzia politica, nel solco di quell’asse franco tedesco che dal 1963 regge l’intera costruzione europea, ma, in cambio chiese l’adozione della moneta unica, per un’Europa unita, pacifica e mercantilista. L’abbiamo detto molte volte: l’euro avrebbe dovuto far concorrenza al dollaro, diventare la locomotiva che avrebbe portato all’unità politica e far convergere le economie dei singoli paesi europei in un modello più o meno simile per tutti. Da questo nacque l’azzardo di una pluri-Stato che escluse dai trattati istitutivi la possibilità di recedere dal patto. La ratio era evidente: una moneta, anche se appartenente a più Stati, non è l’“Hotel del libero scambio” e la possibilità dei componenti di uscire avrebbe suggerito l’impressione di una moneta provvisoria, alla quale i mercati finanziari avrebbero attribuito scarsa credibilità. Considerazione giusta, ma più che un progetto di ingegneria monetaria; si trattò di una sorta di atto di fede che tutto sarebbe andato sempre bene.La scelta aveva un evidente punto debole di partenza: assemblava economie troppo diverse e senza un potere centrale che redistribuisse le ricchezze per riequilibrare la compagine. Sarebbero state possibili due scelte: o stati divisi ciascuno con la propria moneta, manovrabile secondo le esigenze di ciascuno, o centralizzare stato e moneta, compensando gli squilibri attraverso la redistribuzione. La via prescelta fu quella più a rischio: stati separati e moneta unica. E subito le condizioni del patto (debito al 60% del Pil, disavanzo di bilancio contenuto al 3% ed inflazione al 3%) vennero disattese. Di fatto, l’alternativa era: dare pieni poteri alla Bce, liquidando ogni regola democratica, o indebolire il patto di stabilità, riducendolo ad una dichiarazione di intenti. Prevalse la seconda scelta. A complicare le cose venne anche la decisione di permettere ad alcuni membri della Ue (essenzialmente il Regno Unito) di non aderire alla moneta, ma consentendogli non solo di restare nell’Unione, ma anche di far parte della Bce.Ne derivava un complicato intreccio fra Ue e Eurozona che si sommava alle altre difformità dell’Unione come l’appartenenza alla Nato di alcuni ma non di altri. Si cercò di dare inizio all’Europa politica con un “trattato istitutivo” della Ue che avrebbe dovuto averle il ruolo di Costituzione: venne clamorosamente bocciata nei referendum che ne seguirono. Quella architettura barocca e incoerente non convinceva nessuno perché rifletteva il caos concettuale che metteva insieme monarchie, repubbliche presidenziali, repubbliche parlamentari, stati federali, unitari, regionali, sistemi bipartitici e sistemi a pluralismo polarizzato, paesi di common law e paesi di tradizione codicistica. I giuristi ci misero del proprio con un fuoco artificiale di sciocchezze del tipo “diritto non statale”, “Unione non statale” e persino “Costituzione senza Stato” (che sembra lo statuto della bocciofila). L’unione era più di una alleanza ma meno di una federazione, più di una unione doganale ma meno di una confederazione, una unione monetaria di cui alcuni facevano parte e altri no, ma tutti conservavano la propria riserva aurea, i cui componenti non perdevano la sovranità mentre l’Unione diventava un soggetto “quasi sovrano”: una “dialettica dei distinti” senza sintesi possibile.Dopo quelle bocciature l’unione politica dell’Europa divenne solo una vuotissima espressione liturgica. L’Euro, dato il suo innegabile successo sino al 2008, restò l’unico collante. Gli europei non credevano più all’unione politica, ma ritenevano conveniente una moneta “forte” che garantiva stabilità: i paesi più deboli potevano accedere al mercato finanziario a prezzi molto bassi (che non avrebbero mai avuto da soli), i paesi forti, come la Germania, potevano approfittare della stabilità monetaria per sostenere le loro esportazioni verso i paesi del sud Europa e tutti potevano illudersi che questo stato di cose potesse continuare indefinitamente. L’Europa dei banchieri aveva sepolto definitivamente l’Europa politica. Ma la storia è ostinata e, anche se con ritardo, presenta sempre il conto che è venuto con la dèbacle dei debiti sovrani di Grecia, Portogallo ecc. e il trattato che non prevede nè uscite volontarie nè allontanamenti forzati diventa un problema in più.Il problema si pone su due piani: quello operativo immediato e quello di lungo periodo da affrontare dopo aver superato la tempesta. Allo stato attuale, il rischio evidente è quello del default di uno o più stati dell’Eurozona e, in questo caso la sopravvivenza dell’euro sarebbe a forte rischio. Ma una fine dell’Euro porterebbe con sè anche la fine della Ue, di cui resterebbero solo una serie di trattati inservibili. E se anche si trovasse il modo di far uscire un paese prima del suo default, si stabilirebbe un precedente che potrebbe essere imitato da altri e questo avrebbe conseguenze sugli interessi per i debiti degli altri partner, perchè tutti i titoli diverrebbero a rischio, se i mercati dovessero avere la sensazione di una uscita della Germania dalla moneta unica, per non pagare i costi di una inflazione causata da una eventuale emissione eccessiva di liquidità. E qui riaffiorano antiche lesioni mai superate.Berlino non ha saputo essere la capitale d’Europa, ma ha avuto la forza di impedire che potesse esserlo Parigi. Il risultato è stato una Ue che non è stata in grado di essere soggetto politico e, tantomeno, grande potenza. Barry Buzan, anni fa, riteneva Europa e Cina le uniche due grandi potenze in grado di porre una candidatura allo stato di superpotenza entro una ventina di anni, ma l’Europa si è sottratta al compito. Nei primi anni del secolo, Berlusconi, in una delle sue uscite estemporanee, propose l’ingresso della Russia nella Ue e l’allora Commissario europeo Romano Prodi bocciò l’idea con la motivazione che, in questo modo, l’Europa sarebbe diventata una superpotenza. Quello che, evidentemente era escluso programmaticamente. Ma, nel grande gioco della globalizzazione, chi non si costituisce come polo d’attrazione subisce fatalmente l’attrazione degli altri e rischia lo smembramento. L’Europa di oggi è in questa condizione, almeno sinchè non riprenderà un credibile progetto di unificazione politica e militare del continente indipendente da ogni alleanza.(Aldo Giannuli, “La grande potenza mancata: l’Europa”, dal blog di Giannuli dell’8 settembre 2015).

L’adozione dell’euro fu un’operazione molto più politica che economica: la Germania aveva la concreta possibilità di coronare il sogno della riunificazione, ma questo incontrava molte diffidenze di americani, inglesi e russi. La Francia dette la garanzia politica, nel solco di quell’asse franco tedesco che dal 1963 regge l’intera costruzione europea, ma, in cambio chiese l’adozione della moneta unica, per un’Europa unita, pacifica e mercantilista. L’abbiamo detto molte volte: l’euro avrebbe dovuto far concorrenza al dollaro, diventare la locomotiva che avrebbe portato all’unità politica e far convergere le economie dei singoli paesi europei in un modello più o meno simile per tutti. Da questo nacque l’azzardo di una pluri-Stato che escluse dai trattati istitutivi la possibilità di recedere dal patto. La ratio era evidente: una moneta, anche se appartenente a più Stati, non è l’“Hotel del libero scambio” e la possibilità dei componenti di uscire avrebbe suggerito l’impressione di una moneta provvisoria, alla quale i mercati finanziari avrebbero attribuito scarsa credibilità. Considerazione giusta, ma più che un progetto di ingegneria monetaria; si trattò di una sorta di atto di fede che tutto sarebbe andato sempre bene.La scelta aveva un evidente punto debole di partenza: assemblava economie troppo diverse e senza un potere centrale che redistribuisse le ricchezze per riequilibrare la compagine. Sarebbero state possibili due scelte: o stati divisi ciascuno con la propria moneta, manovrabile secondo le esigenze di ciascuno, o centralizzare stato e moneta, compensando gli squilibri attraverso la redistribuzione. La via prescelta fu quella più a rischio: stati separati e moneta unica. E subito le condizioni del patto (debito al 60% del Pil, disavanzo di bilancio contenuto al 3% ed inflazione al 3%) vennero disattese. Di fatto, l’alternativa era: dare pieni poteri alla Bce, liquidando ogni regola democratica, o indebolire il patto di stabilità, riducendolo ad una dichiarazione di intenti. Prevalse la seconda scelta. A complicare le cose venne anche la decisione di permettere ad alcuni membri della Ue (essenzialmente il Regno Unito) di non aderire alla moneta, ma consentendogli non solo di restare nell’Unione, ma anche di far parte della Bce.Ne derivava un complicato intreccio fra Ue e Eurozona che si sommava alle altre difformità dell’Unione come l’appartenenza alla Nato di alcuni ma non di altri. Si cercò di dare inizio all’Europa politica con un “trattato istitutivo” della Ue che avrebbe dovuto averle il ruolo di Costituzione: venne clamorosamente bocciata nei referendum che ne seguirono. Quella architettura barocca e incoerente non convinceva nessuno perché rifletteva il caos concettuale che metteva insieme monarchie, repubbliche presidenziali, repubbliche parlamentari, stati federali, unitari, regionali, sistemi bipartitici e sistemi a pluralismo polarizzato, paesi di common law e paesi di tradizione codicistica. I giuristi ci misero del proprio con un fuoco artificiale di sciocchezze del tipo “diritto non statale”, “Unione non statale” e persino “Costituzione senza Stato” (che sembra lo statuto della bocciofila). L’unione era più di una alleanza ma meno di una federazione, più di una unione doganale ma meno di una confederazione, una unione monetaria di cui alcuni facevano parte e altri no, ma tutti conservavano la propria riserva aurea, i cui componenti non perdevano la sovranità mentre l’Unione diventava un soggetto “quasi sovrano”: una “dialettica dei distinti” senza sintesi possibile.Dopo quelle bocciature l’unione politica dell’Europa divenne solo una vuotissima espressione liturgica. L’Euro, dato il suo innegabile successo sino al 2008, restò l’unico collante. Gli europei non credevano più all’unione politica, ma ritenevano conveniente una moneta “forte” che garantiva stabilità: i paesi più deboli potevano accedere al mercato finanziario a prezzi molto bassi (che non avrebbero mai avuto da soli), i paesi forti, come la Germania, potevano approfittare della stabilità monetaria per sostenere le loro esportazioni verso i paesi del sud Europa e tutti potevano illudersi che questo stato di cose potesse continuare indefinitamente. L’Europa dei banchieri aveva sepolto definitivamente l’Europa politica. Ma la storia è ostinata e, anche se con ritardo, presenta sempre il conto che è venuto con la dèbacle dei debiti sovrani di Grecia, Portogallo ecc. e il trattato che non prevede nè uscite volontarie nè allontanamenti forzati diventa un problema in più.Il problema si pone su due piani: quello operativo immediato e quello di lungo periodo da affrontare dopo aver superato la tempesta. Allo stato attuale, il rischio evidente è quello del default di uno o più stati dell’Eurozona e, in questo caso la sopravvivenza dell’euro sarebbe a forte rischio. Ma una fine dell’Euro porterebbe con sè anche la fine della Ue, di cui resterebbero solo una serie di trattati inservibili. E se anche si trovasse il modo di far uscire un paese prima del suo default, si stabilirebbe un precedente che potrebbe essere imitato da altri e questo avrebbe conseguenze sugli interessi per i debiti degli altri partner, perchè tutti i titoli diverrebbero a rischio, se i mercati dovessero avere la sensazione di una uscita della Germania dalla moneta unica, per non pagare i costi di una inflazione causata da una eventuale emissione eccessiva di liquidità. E qui riaffiorano antiche lesioni mai superate.Berlino non ha saputo essere la capitale d’Europa, ma ha avuto la forza di impedire che potesse esserlo Parigi. Il risultato è stato una Ue che non è stata in grado di essere soggetto politico e, tantomeno, grande potenza. Barry Buzan, anni fa, riteneva Europa e Cina le uniche due grandi potenze in grado di porre una candidatura allo stato di superpotenza entro una ventina di anni, ma l’Europa si è sottratta al compito. Nei primi anni del secolo, Berlusconi, in una delle sue uscite estemporanee, propose l’ingresso della Russia nella Ue e l’allora Commissario europeo Romano Prodi bocciò l’idea con la motivazione che, in questo modo, l’Europa sarebbe diventata una superpotenza. Quello che, evidentemente era escluso programmaticamente. Ma, nel grande gioco della globalizzazione, chi non si costituisce come polo d’attrazione subisce fatalmente l’attrazione degli altri e rischia lo smembramento. L’Europa di oggi è in questa condizione, almeno sinchè non riprenderà un credibile progetto di unificazione politica e militare del continente indipendente da ogni alleanza.(Aldo Giannuli, “La grande potenza mancata: l’Europa”, dal blog di Giannuli dell’8 settembre 2015).L’adozione dell’euro fu un’operazione molto più politica che economica: la Germania aveva la concreta possibilità di coronare il sogno della riunificazione, ma questo incontrava molte diffidenze di americani, inglesi e russi. La Francia dette la garanzia politica, nel solco di quell’asse franco tedesco che dal 1963 regge l’intera costruzione europea, ma, in cambio chiese l’adozione della moneta unica, per un’Europa unita, pacifica e mercantilista. L’abbiamo detto molte volte: l’euro avrebbe dovuto far concorrenza al dollaro, diventare la locomotiva che avrebbe portato all’unità politica e far convergere le economie dei singoli paesi europei in un modello più o meno simile per tutti. Da questo nacque l’azzardo di una pluri-Stato che escluse dai trattati istitutivi la possibilità di recedere dal patto. La ratio era evidente: una moneta, anche se appartenente a più Stati, non è l’“Hotel del libero scambio” e la possibilità dei componenti di uscire avrebbe suggerito l’impressione di una moneta provvisoria, alla quale i mercati finanziari avrebbero attribuito scarsa credibilità. Considerazione giusta, ma più che un progetto di ingegneria monetaria; si trattò di una sorta di atto di fede che tutto sarebbe andato sempre bene.

-

Escobar: a crollare non è la Cina, ma il delirio neoliberista

Le azioni sui mercati di Shanghai/Shenzhen hanno perso un roboante 150% nei 12 mesi prima di metà giugno. I piccoli investitori – che compongono circa l’80% del mercato – erano convinti che la festa non avrebbe mai avuto fine e spesso hanno richiesto grossi prestiti per spingere nel magna magna del “diventare ricchi è glorioso”. Una correzione è stata necessaria, scrive Pepe Escobar. Quelle azioni – che avevano raggiunto un picco dopo una crescita durata 7 anni – erano ovviamente ipervalutate. Sommate al fatto che tutti i dati mostrano un rallentamento dell’economia cinese, il risultato era facilmente prevedibile: Shanghai e Shenzhen hanno perso tutto ciò che avevano guadagnato nel 2015 – una vendita di massa globale studiata a tavolino. «Persino famosi miliardari hanno perso montagne di denaro in un batter di ciglia», annota Escobar su “Rt”, in una nota ripresa da “Come Don Chisciotte”. «Benvenuti nella nuova normalità cinese, o il nostro (miserabile) mondo nuovo».La secca correzione a Shanghai/Shenzhen è parte della fine di un ciclo, chiarisce Escobar: diciamo pure addio alla Cina che faceva affidamento su tassi di investimento pari al 45% del Pil, e diciamo addio anche alla insaziabile richiesta cinese di beni. Il problema dell’aggiustamento del modello economico cinese, osserva il giornalista, è direttamente connesso all’ininterrotto stato comatoso del disordine neoliberale, che si protrae fin dal 2007/2008. «Non serve essere Paul Krugman per sapere che la nuova normalità è un mercato globale anemico: una crisi profonda in tutti i mercati emergenti, la stagnazione con recessione dell’Europa e la “fabbrica del mondo” cinese che non riesce a vendere quanto faceva prima. Nel frattempo, l’ipervalutato dollaro Usa sta uccidendo le esportazioni statunitensi, scese del 3% nel solo primo semestre. Anche le importazioni sono calate del 2.2%, il che dimostra la riduzione del potere d’acquisto della classe media, dovuta alla corrosione strutturale dell’economia statunitense».Ovunque ci si volti, continua Escobar, tutto lo scenario strutturale grida alla crisi del disordine neoliberale: «Quando il motore turbo-capitalista cinese incontra problemi, si dimostra palesemente come il casinò della finanza mondiale non abbia alcun tipo di supporto da nessun altra parte». Infatti, più di 5 trilioni di dollari di denaro virtuale sono stati bruciati da quando Pechino ha (moderatamente) svalutato lo yuan l’11 di agosto – innescando la vendita di massa. «Ora la Fed potrebbe posticipare alla fine del 2015 l’innalzamento dei tassi d’interesse, per la prima volta in quasi 10 anni. Nessuno si azzarda a predire uno scenario di rosea crescita, considerando la forza del dollaro, lo yuan moderatamente svalutato e una continua discesa dei prezzi del greggio». Eppure, «contrariamente a quanto sostengono le previsioni/speranze dell’Occidente, la Cina non sta implodendo». Lo dimistrano le ultime analisi diffuse da Credit Suisse: «La Cina continua ad avere un surplus molto ‘in salute’, le sue riserve di capitali sono ancora parzialmente bloccate e le sue maggiori istituzioni finanziarie sono in larga parte di proprietà dello Stato».Questi fattori, aggiunge la banca svizzera, darebbero alle autorità monetarie di Pechino lo spazio di azione per creare liquidità nel sistema, in caso ce ne fosse bisogno. Ciò che accade è che «la crescita strutturale della Cina continuerà a rallentare nei prossimi anni». Non ci sarà un «innesco del crollo del credito», e quindi «il sistema finanziario e il regime di cambio potrebbero essere mantenuti relativamente stabili». Tuttavia, sperare che gli introiti e i guadagni delle imprese cinesi ritornino ai livelli di alcuni anni fa «non è realistico». Ma, essenzialmente, «la paura di un ripetersi del crollo dei mercati asiatici del 1997 o della crisi mondiale del 2008 non è giustificata». In conclusione, Credit Suisse invita a mantenere la calma: «Gli investitori dovrebbero concentrarsi maggiormente sulle azioni dei mercati cinesi e di Hong Kong che hanno forti micro-fondamentali e sono meno dipendenti dalla crescita economica cinese, ma che sono state affossate dalla recente debolezza dei mercati».Quindi, dal punto di vista di Pechino, tutto è abbastanza sotto controllo. «Ancora una volta: in termini globali, quest’ultima bolla del casinò della finanza non è nemmeno lontanamente paragonabile alla crisi finanziaria asiatica del 1997/1998. Piuttosto, continuano a persistere i segnali di una ininterrotta e ricorrente debolezza dei mercati considerata la nuova normalità, da affiancare al rifiuto categorico da parte di Wall Street di dare una forte regolamentazione alla finanza», scrive Escobar. La palla ora è nel campo della Fed: cosa fare riguardo lo tsunami delle valute straniere che fanno salire il dollaro, rendendo non competitiva l’industria statunitense? L’era delle banche centrali che stampano valuta virtuale a basso costo, per conferire “volatilità del mercato”, potrebbe non essere finita. «Le banche centrali adorano mandare al rialzo i prezzi dei mercati azionari per il beneficio dello 0.0001%, per cui aspettiamoci altre delusioni in futuro, con la certezza che tutto ciò che è solido evaporerà, insieme al sogno neoliberale».

Le azioni sui mercati di Shanghai/Shenzhen hanno perso un roboante 150% nei 12 mesi prima di metà giugno. I piccoli investitori – che compongono circa l’80% del mercato – erano convinti che la festa non avrebbe mai avuto fine e spesso hanno richiesto grossi prestiti per spingere nel magna magna del “diventare ricchi è glorioso”. Una correzione è stata necessaria, scrive Pepe Escobar. Quelle azioni – che avevano raggiunto un picco dopo una crescita durata 7 anni – erano ovviamente ipervalutate. Sommate al fatto che tutti i dati mostrano un rallentamento dell’economia cinese, il risultato era facilmente prevedibile: Shanghai e Shenzhen hanno perso tutto ciò che avevano guadagnato nel 2015 – una vendita di massa globale studiata a tavolino. «Persino famosi miliardari hanno perso montagne di denaro in un batter di ciglia», annota Escobar su “Rt”, in una nota ripresa da “Come Don Chisciotte”. «Benvenuti nella nuova normalità cinese, o il nostro (miserabile) mondo nuovo».La secca correzione a Shanghai/Shenzhen è parte della fine di un ciclo, chiarisce Escobar: diciamo pure addio alla Cina che faceva affidamento su tassi di investimento pari al 45% del Pil, e diciamo addio anche alla insaziabile richiesta cinese di beni. Il problema dell’aggiustamento del modello economico cinese, osserva il giornalista, è direttamente connesso all’ininterrotto stato comatoso del disordine neoliberale, che si protrae fin dal 2007/2008. «Non serve essere Paul Krugman per sapere che la nuova normalità è un mercato globale anemico: una crisi profonda in tutti i mercati emergenti, la stagnazione con recessione dell’Europa e la “fabbrica del mondo” cinese che non riesce a vendere quanto faceva prima. Nel frattempo, l’ipervalutato dollaro Usa sta uccidendo le esportazioni statunitensi, scese del 3% nel solo primo semestre. Anche le importazioni sono calate del 2.2%, il che dimostra la riduzione del potere d’acquisto della classe media, dovuta alla corrosione strutturale dell’economia statunitense».Ovunque ci si volti, continua Escobar, tutto lo scenario strutturale grida alla crisi del disordine neoliberale: «Quando il motore turbo-capitalista cinese incontra problemi, si dimostra palesemente come il casinò della finanza mondiale non abbia alcun tipo di supporto da nessun altra parte». Infatti, più di 5 trilioni di dollari di denaro virtuale sono stati bruciati da quando Pechino ha (moderatamente) svalutato lo yuan l’11 di agosto – innescando la vendita di massa. «Ora la Fed potrebbe posticipare alla fine del 2015 l’innalzamento dei tassi d’interesse, per la prima volta in quasi 10 anni. Nessuno si azzarda a predire uno scenario di rosea crescita, considerando la forza del dollaro, lo yuan moderatamente svalutato e una continua discesa dei prezzi del greggio». Eppure, «contrariamente a quanto sostengono le previsioni/speranze dell’Occidente, la Cina non sta implodendo». Lo dimistrano le ultime analisi diffuse da Credit Suisse: «La Cina continua ad avere un surplus molto ‘in salute’, le sue riserve di capitali sono ancora parzialmente bloccate e le sue maggiori istituzioni finanziarie sono in larga parte di proprietà dello Stato».Questi fattori, aggiunge la banca svizzera, darebbero alle autorità monetarie di Pechino lo spazio di azione per creare liquidità nel sistema, in caso ce ne fosse bisogno. Ciò che accade è che «la crescita strutturale della Cina continuerà a rallentare nei prossimi anni». Non ci sarà un «innesco del crollo del credito», e quindi «il sistema finanziario e il regime di cambio potrebbero essere mantenuti relativamente stabili». Tuttavia, sperare che gli introiti e i guadagni delle imprese cinesi ritornino ai livelli di alcuni anni fa «non è realistico». Ma, essenzialmente, «la paura di un ripetersi del crollo dei mercati asiatici del 1997 o della crisi mondiale del 2008 non è giustificata». In conclusione, Credit Suisse invita a mantenere la calma: «Gli investitori dovrebbero concentrarsi maggiormente sulle azioni dei mercati cinesi e di Hong Kong che hanno forti micro-fondamentali e sono meno dipendenti dalla crescita economica cinese, ma che sono state affossate dalla recente debolezza dei mercati».Quindi, dal punto di vista di Pechino, tutto è abbastanza sotto controllo. «Ancora una volta: in termini globali, quest’ultima bolla del casinò della finanza non è nemmeno lontanamente paragonabile alla crisi finanziaria asiatica del 1997/1998. Piuttosto, continuano a persistere i segnali di una ininterrotta e ricorrente debolezza dei mercati considerata la nuova normalità, da affiancare al rifiuto categorico da parte di Wall Street di dare una forte regolamentazione alla finanza», scrive Escobar. La palla ora è nel campo della Fed: cosa fare riguardo lo tsunami delle valute straniere che fanno salire il dollaro, rendendo non competitiva l’industria statunitense? L’era delle banche centrali che stampano valuta virtuale a basso costo, per conferire “volatilità del mercato”, potrebbe non essere finita. «Le banche centrali adorano mandare al rialzo i prezzi dei mercati azionari per il beneficio dello 0.0001%, per cui aspettiamoci altre delusioni in futuro, con la certezza che tutto ciò che è solido evaporerà, insieme al sogno neoliberale».Le azioni sui mercati di Shanghai/Shenzhen hanno perso un roboante 150% nei 12 mesi prima di metà giugno. I piccoli investitori – che compongono circa l’80% del mercato – erano convinti che la festa non avrebbe mai avuto fine e spesso hanno richiesto grossi prestiti per spingere nel magna magna del “diventare ricchi è glorioso”. Una correzione è stata necessaria, scrive Pepe Escobar. Quelle azioni – che avevano raggiunto un picco dopo una crescita durata 7 anni – erano ovviamente ipervalutate. Sommate al fatto che tutti i dati mostrano un rallentamento dell’economia cinese, il risultato era facilmente prevedibile: Shanghai e Shenzhen hanno perso tutto ciò che avevano guadagnato nel 2015 – una vendita di massa globale studiata a tavolino. «Persino famosi miliardari hanno perso montagne di denaro in un batter di ciglia», annota Escobar su “Rt”, in una nota ripresa da “Come Don Chisciotte”. «Benvenuti nella nuova normalità cinese, o il nostro (miserabile) mondo nuovo».

-

Il Guardian: l’ignobile Schäuble già rovinò la Germania Est

Per capire le richieste di Wolfgang Schäuble nei colloqui di salvataggio, dovete guardare a ciò che ha inflitto al suo paese quando si è riunificato. Ogni dramma ha bisogno di un grande cattivo, e nell’ultimo atto della crisi greca Wolfgang Schäuble, il 72-enne ministro delle finanze tedesco, è emerso come straordinario villain: i critici lo vedono come un tecnocrate spietato che ha usato modi pesanti su un intero paese e ora ha intenzione di spogliarlo del suo patrimonio. Una parte dell’accordo di salvataggio, in particolare, ha scandalizzato molti europei: la proposta di creazione di un fondo progettato per selezionare accuratamente beni pubblici greci del valore di 50 miliardi di euro e privatizzarli per pagare i debiti del paese. Ma la chiave per comprendere la strategia della Germania è che per Schäuble non c’è nulla di nuovo in tutto questo. Venticinque anni fa, durante l’estate del 1990, Schäuble guidava la delegazione della Germania Ovest che stava negoziando i termini dell’unificazione con la Germania Est ex-comunista.Dottore in legge, era ministro degli interni della Germania Ovest e uno dei più stretti consiglieri del Cancelliere Helmut Kohl, il ragazzo a cui rivolgersi ogni volta che le cose diventavano difficili. La situazione nella ex Rdt non era troppo dissimile da quella della Grecia quando Syriza è salita al potere: i tedeschi dell’est avevano appena tenuto le prime elezioni libere nella loro storia, solo pochi mesi dopo la caduta del Muro di Berlino, e alcuni dei delegati di Berlino Est sognavano un nuovo sistema politico, una “terza via” tra l’economia di mercato dell’ovest e il sistema socialista dell’est – nel frattempo non avevano più alcuna idea di come pagare le bollette. I tedeschi occidentali, dall’altra parte del tavolo, avevano slancio, denaro e un piano: tutto quanto di proprietà dello stato della Germania Est doveva essere assorbito dal sistema tedesco-occidentale e poi rapidamente venduto ad investitori privati per recuperare una parte dei soldi di cui la Germania orientale avrebbe avuto bisogno negli anni a venire. In altre parole: Schäuble e la sua squadra volevano garanzie.A quel tempo quasi tutte le società, i negozi o le stazioni di benzina ex-comuniste erano di proprietà della Treuhand, un’agenzia di fiducia – un’istituzione originariamente pensata da un gruppo di dissidenti della Germania Est per fermare la vendita delle imprese statali alle banche e alle società della Germania Ovest da parte di quadri comunisti corrotti. La missione della Treuhand: trasformare tutti i grandi conglomerati, le aziende e i piccoli negozi in aziende private, in modo che potessero essere parte di un’economia di mercato. A Schäuble e alla sua squadra non interessava che i dissidenti avessero pianificato di distribuire azioni di queste società, emesse dalla Treuhand, ai tedeschi dell’Est – un concetto che per inciso ha portato alla nascita degli oligarchi in Russia. Ma piaceva loro l’idea di un fondo di garanzia, perché operava al di fuori del governo: sebbene tecnicamente supervisionato dal ministero delle finanze, la Treuhand era percepita dall’opinione pubblica come un organismo indipendente. Anche prima che la Germania si fondesse in un unico Stato nell’ottobre 1990, la Treuhand era saldamente nelle mani della Germania Ovest.Lo scopo dei negoziatori della Germania Ovest era privatizzare quante più aziende possibili, il più presto possibile – e se oggi si chiedesse della Treuhand alla maggior parte dei tedeschi, direbbero che ha raggiunto tale obiettivo. Non lo ha fatto in un modo che è piaciuto al popolo della Germania orientale, dove la Treuhand venne rapidamente conosciuta come la faccia violenta del capitalismo. Nello spiegare la trasformazione dell’economia ai traumatizzati tedeschi orientali, che si sentivano sopraffatti da questa strana nuova agenzia, fece un lavoro tremendo. A peggiorare le cose, la Treuhand divenne un ricettacolo di corruzione. L’agenzia si è presa tutta la colpa per la situazione desolante nella Germania dell’Est. Kohl e il partito di Schäuble, il conservatore Cdu, sono stati rieletti per gli anni a venire, mentre altri hanno pagato il prezzo: uno dei presidenti della Treuhand, Detlev Karsten Rohwedder, fu assassinato da terroristi di sinistra. (Anche Schäuble è stato vittima di un attentato che lo ha lasciato permanentemente su una sedia a rotelle, dopo solo pochi giorni dalla riunificazione tedesca – ma le motivazioni del suo aggressore paranoico erano estranee agli eventi politici). Ma la realtà di ciò che ha fatto la Treuhand è diversa dalla percezione popolare – e questo dovrebbe essere un monito sia per Schäuble che per il resto d’Europa.La vendita del patrimonio della Germania Est per il massimo profitto si è rivelata più difficile di quanto immaginato. Quasi tutti i beni di valore reale – le banche, il settore energetico – erano già state accaparrate dalle società tedesco-occidentale. Pochi giorni dopo l’introduzione del marco tedesco-occidentale, l’economia dell’est collassò. Come la Grecia, essa richiese un massiccio programma di salvataggio organizzato dal governo di Schäuble, ma in segreto: si misero da parte 100 miliardi di marchi per mantenere l’economia della vecchia Germania orientale a galla, una cifra che è diventato pubblica solo anni dopo. Con il costo del lavoro e delle forniture che sfondarono il soffitto [a causa della parità decisa a tavolino tra marco-orientale e marco-occidentale per l’unione monetaria tra le due Germanie, entrata in vigore il 1 luglio 1990, NdT], la già stressata economia della Germania Est andò in caduta libera e la Treuhand non ebbe alcuna possibilità di vendere molte delle sue imprese. Dopo un paio di mesi cominciò a chiudere intere aziende, licenziando migliaia di lavoratori. Alla fine la Treuhand non generò affatto alcun provento per il governo tedesco: raggranellò a malapena 34 miliardi di euro per tutte le società dell’est messe insieme, perdendo 105 miliardi di euro.In realtà, la Treuhand non è diventata soltanto uno strumento per la privatizzazione, ma una holding quasi-socialista. Perse miliardi di marchi, perché continuò a pagare i salari di molti lavoratori dell’est e tenne in vita alcune fabbriche non redditizie – un aspetto positivo di solito annegato nella denigrazione dell’agenzia [la denigrazione della Treuhand nasce anche dal fatto che, in aggiunta ai molteplici episodi di corruzione e alla brutale liquidazione dell’economia tedesco-orientale, l’agenzia chiuse, liquidò o svendette ad aziende tedesco-occidentali anche aziende tedesco-orientali che erano più competitive o di dimensioni ben maggiori rispetto alle controparti occidentali, nell’intento di uccidere sul nascere la potenziale concorrenza delle aziende tedesco-orientali per assicurare al capitale tedesco-occidentale lo sbocco sui mercati dei paesi ex-comunisti legati alla Germania Est – si veda il già citato “Anschluss, l’annessione” di Vladimiro Giacchè, NdT]. Poiché Kohl e, durante l’estate del 1990, Schäuble, non erano economisti di Chicago appassionati di esperimenti radicali, ma politici che volevano essere rieletti, hanno pompato milioni in un’economia in fallimento. Questo è il punto dove finisce il parallelo con la Grecia: c’erano dei limiti politici all’austerità che un governo poteva imporre al suo stesso popolo.La lezione appresa da Schäuble – che adesso è in grado di influenzare le sue decisioni – è che se si recita la parte del neoliberista puro di cuore si può ancora avere una via di fuga con decisioni che dal punto di vista economico non hanno del tutto senso. Se Schäuble sta agendo duramente con la Grecia in questo momento, è perché il suo elettorato vuole che agisca a quel modo; non è tanto che non si preoccupa per il popolo greco, è che lui vuole far credere alla gente che non gli importa, perché ne vede il vantaggio politico. Ma Schäuble dovrebbe aver imparato dalla storia che il gioco d’azzardo della Treuhand ha avuto conseguenze psicologiche catastrofiche. Anche se l’agenzia è stata gestita da tedeschi, che parlavano tedesco, è stata tuttavia vista da molti nell’est come una forza di occupazione. L’idea di Schäuble di paesi stranieri che controllano il patrimonio greco e lo trasferiscono all’estero è un concetto ancora più umiliante per qualsiasi paese. Schäuble si presenta come un ragioniere duro e sobrio. In realtà è soltanto un politico ordinario che ripete vecchi errori.(Dirk Laabs, “Per capire la durezza della Germania verso la Grecia, bisogna guardare a 25 anni fa”, dal “Guardian” del 17 luglio 2015, tradotto da “Voci dall’Estero”).

Per capire le richieste di Wolfgang Schäuble nei colloqui di salvataggio, dovete guardare a ciò che ha inflitto al suo paese quando si è riunificato. Ogni dramma ha bisogno di un grande cattivo, e nell’ultimo atto della crisi greca Wolfgang Schäuble, il 72-enne ministro delle finanze tedesco, è emerso come straordinario villain: i critici lo vedono come un tecnocrate spietato che ha usato modi pesanti su un intero paese e ora ha intenzione di spogliarlo del suo patrimonio. Una parte dell’accordo di salvataggio, in particolare, ha scandalizzato molti europei: la proposta di creazione di un fondo progettato per selezionare accuratamente beni pubblici greci del valore di 50 miliardi di euro e privatizzarli per pagare i debiti del paese. Ma la chiave per comprendere la strategia della Germania è che per Schäuble non c’è nulla di nuovo in tutto questo. Venticinque anni fa, durante l’estate del 1990, Schäuble guidava la delegazione della Germania Ovest che stava negoziando i termini dell’unificazione con la Germania Est ex-comunista.Dottore in legge, era ministro degli interni della Germania Ovest e uno dei più stretti consiglieri del Cancelliere Helmut Kohl, il ragazzo a cui rivolgersi ogni volta che le cose diventavano difficili. La situazione nella ex Rdt non era troppo dissimile da quella della Grecia quando Syriza è salita al potere: i tedeschi dell’est avevano appena tenuto le prime elezioni libere nella loro storia, solo pochi mesi dopo la caduta del Muro di Berlino, e alcuni dei delegati di Berlino Est sognavano un nuovo sistema politico, una “terza via” tra l’economia di mercato dell’ovest e il sistema socialista dell’est – nel frattempo non avevano più alcuna idea di come pagare le bollette. I tedeschi occidentali, dall’altra parte del tavolo, avevano slancio, denaro e un piano: tutto quanto di proprietà dello stato della Germania Est doveva essere assorbito dal sistema tedesco-occidentale e poi rapidamente venduto ad investitori privati per recuperare una parte dei soldi di cui la Germania orientale avrebbe avuto bisogno negli anni a venire. In altre parole: Schäuble e la sua squadra volevano garanzie.A quel tempo quasi tutte le società, i negozi o le stazioni di benzina ex-comuniste erano di proprietà della Treuhand, un’agenzia di fiducia – un’istituzione originariamente pensata da un gruppo di dissidenti della Germania Est per fermare la vendita delle imprese statali alle banche e alle società della Germania Ovest da parte di quadri comunisti corrotti. La missione della Treuhand: trasformare tutti i grandi conglomerati, le aziende e i piccoli negozi in aziende private, in modo che potessero essere parte di un’economia di mercato. A Schäuble e alla sua squadra non interessava che i dissidenti avessero pianificato di distribuire azioni di queste società, emesse dalla Treuhand, ai tedeschi dell’Est – un concetto che per inciso ha portato alla nascita degli oligarchi in Russia. Ma piaceva loro l’idea di un fondo di garanzia, perché operava al di fuori del governo: sebbene tecnicamente supervisionato dal ministero delle finanze, la Treuhand era percepita dall’opinione pubblica come un organismo indipendente. Anche prima che la Germania si fondesse in un unico Stato nell’ottobre 1990, la Treuhand era saldamente nelle mani della Germania Ovest.Lo scopo dei negoziatori della Germania Ovest era privatizzare quante più aziende possibili, il più presto possibile – e se oggi si chiedesse della Treuhand alla maggior parte dei tedeschi, direbbero che ha raggiunto tale obiettivo. Non lo ha fatto in un modo che è piaciuto al popolo della Germania orientale, dove la Treuhand venne rapidamente conosciuta come la faccia violenta del capitalismo. Nello spiegare la trasformazione dell’economia ai traumatizzati tedeschi orientali, che si sentivano sopraffatti da questa strana nuova agenzia, fece un lavoro tremendo. A peggiorare le cose, la Treuhand divenne un ricettacolo di corruzione. L’agenzia si è presa tutta la colpa per la situazione desolante nella Germania dell’Est. Kohl e il partito di Schäuble, il conservatore Cdu, sono stati rieletti per gli anni a venire, mentre altri hanno pagato il prezzo: uno dei presidenti della Treuhand, Detlev Karsten Rohwedder, fu assassinato da terroristi di sinistra. (Anche Schäuble è stato vittima di un attentato che lo ha lasciato permanentemente su una sedia a rotelle, dopo solo pochi giorni dalla riunificazione tedesca – ma le motivazioni del suo aggressore paranoico erano estranee agli eventi politici). Ma la realtà di ciò che ha fatto la Treuhand è diversa dalla percezione popolare – e questo dovrebbe essere un monito sia per Schäuble che per il resto d’Europa.La vendita del patrimonio della Germania Est per il massimo profitto si è rivelata più difficile di quanto immaginato. Quasi tutti i beni di valore reale – le banche, il settore energetico – erano già state accaparrate dalle società tedesco-occidentale. Pochi giorni dopo l’introduzione del marco tedesco-occidentale, l’economia dell’est collassò. Come la Grecia, essa richiese un massiccio programma di salvataggio organizzato dal governo di Schäuble, ma in segreto: si misero da parte 100 miliardi di marchi per mantenere l’economia della vecchia Germania orientale a galla, una cifra che è diventato pubblica solo anni dopo. Con il costo del lavoro e delle forniture che sfondarono il soffitto [a causa della parità decisa a tavolino tra marco-orientale e marco-occidentale per l’unione monetaria tra le due Germanie, entrata in vigore il 1 luglio 1990, NdT], la già stressata economia della Germania Est andò in caduta libera e la Treuhand non ebbe alcuna possibilità di vendere molte delle sue imprese. Dopo un paio di mesi cominciò a chiudere intere aziende, licenziando migliaia di lavoratori. Alla fine la Treuhand non generò affatto alcun provento per il governo tedesco: raggranellò a malapena 34 miliardi di euro per tutte le società dell’est messe insieme, perdendo 105 miliardi di euro.In realtà, la Treuhand non è diventata soltanto uno strumento per la privatizzazione, ma una holding quasi-socialista. Perse miliardi di marchi, perché continuò a pagare i salari di molti lavoratori dell’est e tenne in vita alcune fabbriche non redditizie – un aspetto positivo di solito annegato nella denigrazione dell’agenzia [la denigrazione della Treuhand nasce anche dal fatto che, in aggiunta ai molteplici episodi di corruzione e alla brutale liquidazione dell’economia tedesco-orientale, l’agenzia chiuse, liquidò o svendette ad aziende tedesco-occidentali anche aziende tedesco-orientali che erano più competitive o di dimensioni ben maggiori rispetto alle controparti occidentali, nell’intento di uccidere sul nascere la potenziale concorrenza delle aziende tedesco-orientali per assicurare al capitale tedesco-occidentale lo sbocco sui mercati dei paesi ex-comunisti legati alla Germania Est – si veda il già citato “Anschluss, l’annessione” di Vladimiro Giacchè, NdT]. Poiché Kohl e, durante l’estate del 1990, Schäuble, non erano economisti di Chicago appassionati di esperimenti radicali, ma politici che volevano essere rieletti, hanno pompato milioni in un’economia in fallimento. Questo è il punto dove finisce il parallelo con la Grecia: c’erano dei limiti politici all’austerità che un governo poteva imporre al suo stesso popolo.La lezione appresa da Schäuble – che adesso è in grado di influenzare le sue decisioni – è che se si recita la parte del neoliberista puro di cuore si può ancora avere una via di fuga con decisioni che dal punto di vista economico non hanno del tutto senso. Se Schäuble sta agendo duramente con la Grecia in questo momento, è perché il suo elettorato vuole che agisca a quel modo; non è tanto che non si preoccupa per il popolo greco, è che lui vuole far credere alla gente che non gli importa, perché ne vede il vantaggio politico. Ma Schäuble dovrebbe aver imparato dalla storia che il gioco d’azzardo della Treuhand ha avuto conseguenze psicologiche catastrofiche. Anche se l’agenzia è stata gestita da tedeschi, che parlavano tedesco, è stata tuttavia vista da molti nell’est come una forza di occupazione. L’idea di Schäuble di paesi stranieri che controllano il patrimonio greco e lo trasferiscono all’estero è un concetto ancora più umiliante per qualsiasi paese. Schäuble si presenta come un ragioniere duro e sobrio. In realtà è soltanto un politico ordinario che ripete vecchi errori.(Dirk Laabs, “Per capire la durezza della Germania verso la Grecia, bisogna guardare a 25 anni fa”, dal “Guardian” del 17 luglio 2015, tradotto da “Voci dall’Estero”).Per capire le richieste di Wolfgang Schäuble nei colloqui di salvataggio, dovete guardare a ciò che ha inflitto al suo paese quando si è riunificato. Ogni dramma ha bisogno di un grande cattivo, e nell’ultimo atto della crisi greca Wolfgang Schäuble, il 72-enne ministro delle finanze tedesco, è emerso come straordinario villain: i critici lo vedono come un tecnocrate spietato che ha usato modi pesanti su un intero paese e ora ha intenzione di spogliarlo del suo patrimonio. Una parte dell’accordo di salvataggio, in particolare, ha scandalizzato molti europei: la proposta di creazione di un fondo progettato per selezionare accuratamente beni pubblici greci del valore di 50 miliardi di euro e privatizzarli per pagare i debiti del paese. Ma la chiave per comprendere la strategia della Germania è che per Schäuble non c’è nulla di nuovo in tutto questo. Venticinque anni fa, durante l’estate del 1990, Schäuble guidava la delegazione della Germania Ovest che stava negoziando i termini dell’unificazione con la Germania Est ex-comunista.

-

Grecia, la dignità ha sconfitto la paura. E’ fallito un golpe

La finanza tossica internazionale e il cancelliere tedesco hanno cercato di rovesciare il governo democratico greco. Questa era la reale posta in gioco del referendum. Sono stati sconfitti. Volevano rovesciare Tsipras per dare una lezione anticipata ai democratici spagnoli che a novembre forse troveranno il coraggio di scegliere con “Podemos” una strada di democrazia coerente. Quanto tentato dai finanzieri e dalla signora Merkel si chiama, se vogliano evitare eufemismi, un tentativo di golpe bianco. Una maggioranza di greci dalle dimensioni inaspettate lo ha sventato col suo Oxi, la dignità ha sconfitto la paura. Da domani, inutile farsi illusioni, il tentativo di assoggettare irreversibilmente l’Europa ai croupier del gioco di Borsa riprenderà in piena sintonia con la maggior parte dei governi e con le istituzioni comunitarie. Vedremo fino a che punto si allineerà anche il governo francese del “socialista” inconsistente Hollande.Dopo la vittoria della democrazia greca alcune cose sono comunque definitivamente chiare. È del tutto insensato continuare con l’omelia dei Delors, Habermas e Cohn-Bendit secondo cui il problema è il deficit di legittimazione democratica delle istituzioni europee. Se il Parlamento di Strasburgo avesse i poteri della Camera dei Comuni, del Bundestag o dell’Assemblea Nazionale, ad avere la fiducia e governare l’Europa nella pienezza dei poteri sarebbe oggi la destra più becera e autoritaria. A dimostrazione che la democrazia non si riduce e non coincide con libere elezioni. Queste ultime sono un irrinunciabile strumento della vita democratica, ma come fin troppe volte è stato dimostrato nelle vicende storiche, il suffragio può servire anche a sopprimere la democrazia. Istituzioni democratiche possono nascere in Europa solo a partire da una Costituzione che fissi i diritti imprescrittibili di ogni cittadino, che nessuna maggioranza può schiacciare, e che non possono ridursi a quelli della tradizione liberale classica, e meno che mai a quelli liberisti, ma devono comprendere inalienabili diritti sociali, sindacali, ecologici, “roosveltiani”, incompatibili con la sovranità del mondo finanziario.Senza un accordo preliminare su tali valori l’Europa non è una conquista da difendere ma un fallimento da archiviare al più presto studiando la via della dissoluzione della comunità la meno tragica possibile (e non sarà facile). Tsipras ha intanto il dovere di fare “qualcosa di sinistra” che pure aveva promesso. Non ci sono tracce di una lotta spietata alla grande evasione fiscale, agli indecenti privilegi degli armatori, alle micidiali sperequazioni tra i quartieri dorati del lusso più sfrenato e una povertà che talvolta ha scene da immediato dopoguerra. Solo una politica di grande redistribuzione delle ricchezze può salvare l’Europa, e la Grecia per prima.(Paolo Flores d’Arcais, “Grecia, la dignità ha sconfitto la paura”, da “Micromega” del 5 luglio 2015).